Eindeloze exponentiële groei

DAVID HARVEY

Vertaling door Gertjan Cobelens van hoofdstuk 15 van Seventeen Contradictions and the End of Capitalism.

.

Kapitaal gaat altijd over groei en die groei is noodzakelijkerwijs exponentieel. Mijn stelling luidt dat deze dynamiek, die in de reproductie van het kapitaal besloten ligt, momenteel een buitengewoon gevaarlijke contradictie vormt die niet of nauwelijks onderkend of geanalyseerd wordt.

De meeste mensen zijn niet goed in het doorgronden van het wiskundig principe van samengestelde rente. Evenmin slagen ze erin het fenomeen van samengestelde (of exponentiële) groei en de potentiële gevaren die dat met zich meebrengt echt te begrijpen. Zelfs de ‘mistroostige wetenschap’, zoals Michel Hudson onlangs in een scherp commentaar aantoonde, heeft de effecten van samengestelde rente op een groeiende schuldenlast nooit op waarde geschat.* Met als gevolg dat een cruciaal onderdeel van de verklaring voor de financiële crisis, die de wereld in 2008 op haar grondvesten deed schudden, aan het zicht is onttrokken.

De vraag is dus of eeuwigdurende exponentiële groei mogelijk is.

De afgelopen jaren is bij enkele economen het besef ontstaan dat er wellicht een misplaatst vertrouwen heerst in de lang gehuldigde veronderstelling dat groei eeuwig kan aanhouden. Robert Gordon oppert in een recent paper bijvoorbeeld dat de economische groei die we de afgelopen 250 jaar hebben meegemaakt ‘weleens een unieke episode in de menselijke geschiedenis kan zijn, in plaats van een garantie dat die groei in de toekomst onverminderd door zal zetten.’*

Zijn waarschuwing berust grotendeels op zijn analyse van de richting waarin de innovatie zich ontwikkelt en de gevolgen daarvan voor de arbeidsproductiviteit. In het verleden heeft deze innovatie als grondslag gediend voor de toename van de inkomensgroei per hoofd van de bevolking.* Samen met een aantal andere economen stelt Gordon echter dat de huidige innovatiegolf, die rond 1960 begon en op elektronica en computerisering stoelt, veel zwakker is dan de voorgaande golven. Deze laatste golf, zo stelt hij, heeft een kleinere impact dan doorgaans wordt aangenomen en is (nadat die zijn hoogtepunt had gevonden in de internetzeepbel van de late jaren negentig) inmiddels hoe dan ook goeddeels uitgedoofd.

Op basis van deze afgezwakte innovatie voorspelt Gordon dat ‘de toekomstige groei van het reële bbp per hoofd van de bevolking geringer zal zijn dan we tijdens enige langere periode sinds het einde van de negentiende eeuw gezien hebben, en dat de groei van de reële consumptie per hoofd van de bevolking voor de onderste 99 procent van de inkomensverdeling nog lager uit zal vallen.’

Foto: De meeste mensen slagen er niet in de potentiële gevaren van het fenomeen van exponentiële groei echt te begrijpen.

.

De inherente zwakte van de laatste golf van innovaties wordt in het geval van de Verenigde Staten nog eens versterkt door een reeks ’tegenwinden’, waaronder toenemende sociale ongelijkheid, problemen die samenhangen met de oplopende kosten en teruglopende kwaliteit van het onderwijs, de gevolgen van de globalisering, milieuvoorschriften, demografische ontwikkelingen (een verouderende bevolking), een stijgende belastingdruk en de gevolgen van een toenemende schuldenlast van consumenten en overheden.*

Maar ook zonder deze tegenwinden, zo stelt Gordon, zal de toekomst in vergelijking tot de afgelopen 250 jaar in het teken staan van een relatieve stagnatie.

Een element van een van deze ’tegenwinden’, de overheidsschuld, is op het moment van schrijven (2013, red.) in de Verenigde Staten (met vele echo’s die ook elders resoneren) in een politieke speelbal ontaard. Deze schuld is in het Congres en de media omgeven met een scala aan schelle en overdreven argumenten en beweringen. Deze ‘monsterlijke’ last die als een molensteen om de nek van toekomstige generaties zal hangen, wordt keer op keer aangevoerd om draconische bezuinigingen door te voeren op de staatsuitgaven en het sociaal loon (zoals altijd ten voordele van de oligarchie).

In Europa wordt hetzelfde argument aangegrepen om rampzalige bezuinigingen – austerity – aan landen als geheel op te leggen (zoals aan Griekenland), hoewel er niet veel verbeelding voor nodig is om te zien dat deze maatregelen ook weleens ten gunste van rijkere landen als Duitsland en welgestelde obligatiehouders in het algemeen kunnen uitpakken. In Europa zijn democratisch gekozen regeringen in Griekenland en Italië vreedzaam omvergeworpen en vervangen door ’technocraten’ die het vertrouwen van de obligatiemarkten genoten (wat in Italië intussen weer veranderd is, red.).

Dit alles maakt het bijzonder lastig om een helder beeld te krijgen van de relatie tussen exponentieel toenemende schuldverplichtingen, de exponentiële groei van de kapitaalaccumulatie en het gevaar dat deze relatie vormt.

Merk op dat Gordons bezorgdheid met name uitgaat naar de bbp-ontwikkeling per hoofd van de bevolking. Die ziet er anders uit dan het geaggregeerde bbp.* Beide meetinstrumenten zijn elk op hun eigen manier kwetsbaar voor demografische ontwikkelingen.

Een vluchtige blik op de beschikbare historische data met betrekking tot het geaggregeerde bbp geeft aan dat er tot pakweg 1970 steeds slechts een zwak verband is geweest tussen rijkdom en schuldvermeerdering, maar dat de accumulatie van rijkdom sindsdien veel nauwer verstrengeld is geraakt met de accumulatie van private, publieke en bedrijfsschuld.

Hieruit rijst het vermoeden op dat de toekomstige kapitaalaccumulatie niet langer zonder schuldaccumulatie kan. Mocht dat het geval zijn, dan leidt dat tot de merkwaardige consequentie dat de verbeten pogingen van rechtse Republikeinen en soortgelijke groeperingen in Europa (zoals de Duitse regering) om de schuldenlast terug te dringen zo niet geheel uit te bannen, een veel ernstigere bedreiging vormen voor de toekomst van het kapitaal dan de arbeidersbeweging ooit gedaan heeft.

De toekomst zal in het teken staan van een relatieve stagnatie.

.

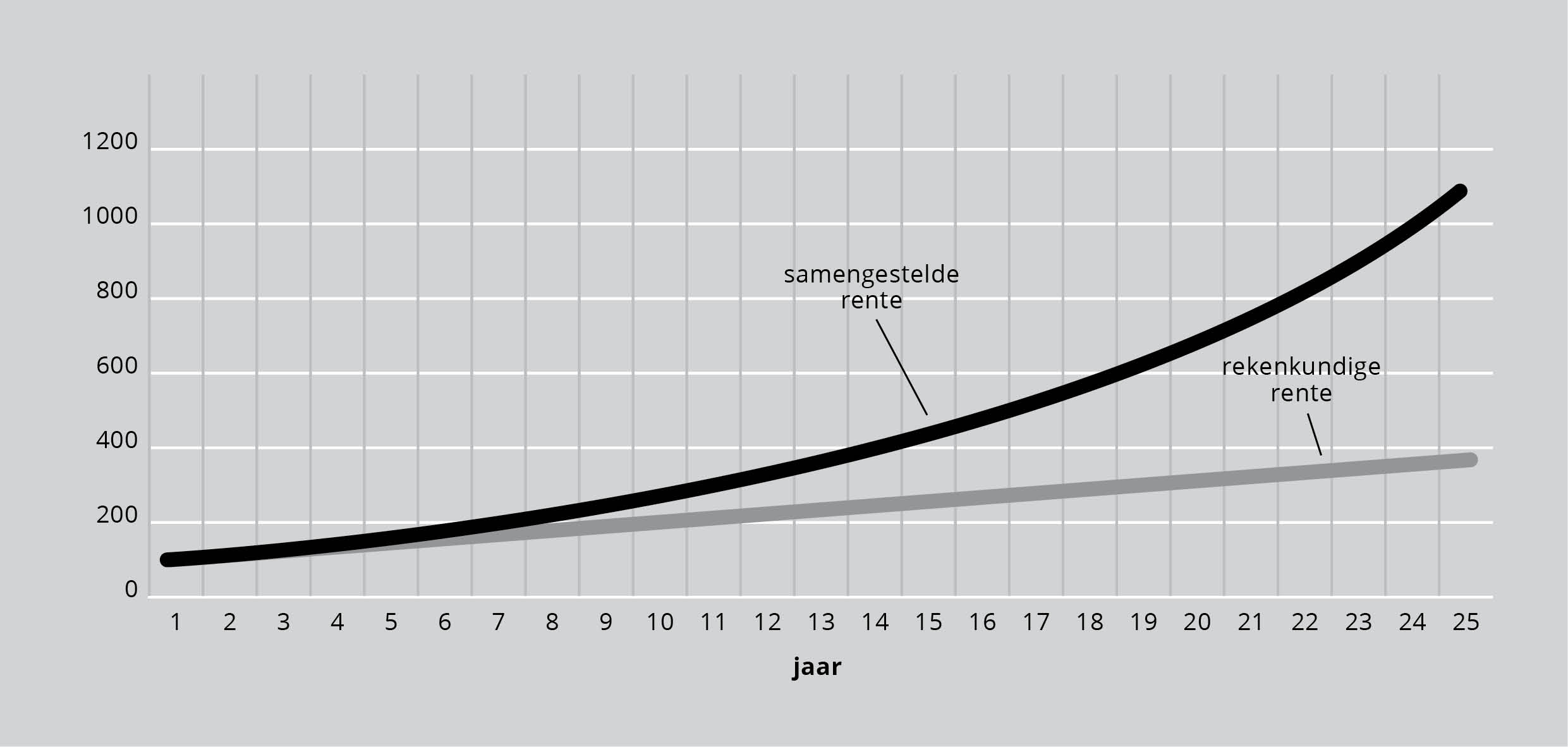

Het samenstellen van rente is in wezen heel simpel. Ik zet 100 euro op een spaarrekening die jaarlijks 5 procent rente uitkeert. Aan het eind van het jaar heb ik 105 euro, wat met een vaste rente het jaar daarop oploopt naar 110,25 euro. (Dit bedrag neemt sneller toe wanneer het samenstellen op maandelijkse of dagelijkse basis geschiedt.)

Het verschil tussen deze som en die van een niet-samengesteld, rekenkundig rentepercentage is aan het eind van het tweede jaar heel klein (slechts 25 eurocent). Zo klein dat het nauwelijks de moeite waard lijkt. Daarom kan het zo gemakkelijk aan de aandacht ontsnappen.

Maar na 30 jaar van een samengestelde rente van 5 procent heb ik 432,19 euro op mijn rekening in plaats van de 250 euro die ik zou hebben wanneer de som rekenkundig toeneemt. Na 60 jaar is dat 1.867 euro tegenover 400 euro en na 100 jaar 13.150 euro tegenover 600 euro.

Merk op dat er iets interessants met deze getallen aan de hand is. De curve met samengestelde rente neemt een hele lange tijd heel traag toe (zie figuur 1), om vervolgens te accelereren en aan het eind van de curve te veranderen in wat wiskundigen een singulariteit noemen – ze schiet rechtstreeks de oneindigheid tegemoet.

Figuur 1: De curve van de samengestelde rente en de rechte lijn van de rekenkundige rente (elke keer evenveel erbij).

Wie een hypotheek heeft, maakt precies het omgekeerde mee. De eerste twintig jaar van een hypotheek met een looptijd van dertig jaar slinkt de hoofdsom tergend traag. De afname schakelt vervolgens naar een hogere versnelling en de laatste twee à drie jaar neemt de hoofdsom heel snel af.

Er zijn verschillende klassieke anekdotes die deze eigenschap van samengestelde rente en exponentiële groei illustreren.

Een Indiase koning wilde de uitvinder van het schaakspel belonen. De uitvinder vroeg dat er één rijstkorrel op het eerste veld van het schaakbord werd geplaatst en dat het aantal korrels elk volgend veld verdubbeld werd. Omdat de beloning zo bescheiden leek, stemde de koning er snel mee in. Er deed zich echter een probleem voor. Toen ze bij het eenentwintigste veld aankwamen, waren er al ruim een miljoen korrels nodig – en bij het eenenveertigste veld ruim een biljoen korrels, meer dan alle rijst op aarde.

In een van de versies van het verhaal wordt de koning zo kwaad dat hij ertussen genomen is, dat hij de uitvinder laat onthoofden. Die laatste variant moet als een heilzame les worden opgevat. Die illustreert namelijk het bedrieglijke karakter van samengestelde rente en laat zien hoe makkelijk het is om haar verborgen kracht te onderschatten. In de latere stadia van exponentiële groei kan de acceleratie je makkelijk overrompelen.

De uitvinder van het schaakbord vroeg als beloning op elk volgend veld een verdubbeling van de rijstkorrel op vak één.

.

Een illustratie van de gevaren van samengestelde rente is het geval van Peter Thelluson, een rijke Zwitserse zakenbankier die in Londen woonde en die ten behoeve van zijn erfgenamen een trustfonds ter waarde van 600.000 pond in het leven riep, dat pas 100 jaar na zijn overlijden in 1797 aangebroken mocht worden. Bij een samengestelde rente van 7,5 procent per jaar zou het fonds zijn toekomstige erfgenamen een eeuw later 19 miljoen pond hebben opgebracht (ruimschoots meer dan de Britse staatsschuld).

Ook bij een rendement van 4 procent, zo berekende de toenmalige overheid, zou de erfenis in 1897 het equivalent van de gehele publieke schuld bedragen. Door de samengestelde rente zou er immense financiële macht in private handen komen. Om dit te voorkomen werd in 1800 een wet aangenomen die de looptijd van trustfondsen beperkte tot 21 jaar.

Thellusons testament werd door zijn directe erfgenamen aangevochten. Toen er in 1859, na decennia van gerechtelijke procedures, eindelijk een bindende uitspraak werd gedaan, bleek dat de hele erfenis inmiddels aan juridische kosten was opgegaan. Het proces vormde de basis van Charles Dickens befaamde ‘Jarndyce versus Jarndyce’-zaak uit zijn roman Bleak House.*

Het eind van de achttiende eeuw gaf een golf aan opwinding te zien over de kracht van samengestelde rente. In 1772 schreef de wiskundige Richard Price in een traktaat dat later nog Marx’ geamuseerde aandacht zou trekken:

“Geld dat met samengestelde rente vermeerdert neemt aanvankelijk langzaam toe. Maar aangezien het tempo van de toename voortdurend aanzwelt, stijgt dat na enige tijd naar zulk een hoogte dat het alle verbeeldingskracht tart. Eén penny die op de geboortedag van onze heiland op een rekening gezet zou zijn met een samengestelde rente van 5 procent, was heden ten dage uitgegroeid tot een som die groter is dan 150 miljoen aardes van puur goud. Was die penny vastgezet op een rekening met enkelvoudige rente, dan zou die nu niet meer bedragen dan 7 shillingen, een fourpence en een halve penny.”*

Merk nogmaals op hoe het verrassingselement van exponentiële groei tot gevolgen kan leiden die ‘alle verbeeldingskracht tarten’. Zullen wij straks ook overrompeld worden door waar exponentiële groei toe kan leiden?

Interessant genoeg was het Price (in tegenstelling tot het huidige gezelschap van alarmisten) er vooral te doen om aan te tonen hoe makkelijk het is (zoals de zaak-Thelluson bijvoorbeeld ook laat zien) om de staatsschuld met behulp van de kracht van samengestelde rente geheel af te lossen.

Zo’n groeicurve is de gewoonste zaak van de wereld, toch? (Zolang hij nog niet verder is dan dit eerste deel.)

.

Angus Maddison heeft een nauwgezette poging gedaan om het groeitempo van de totale mondiale economische productie over de afgelopen eeuwen te becijferen. Hoe verder hij teruggaat in de tijd, hoe wankeler uiteraard ook zijn data zijn. Veelzeggend is dat hij zijn gegevens van voor 1700 goeddeels baseert op het gebruik van bevolkingsschattingen als surrogaat voor de totale economische output.

Ook vandaag de dag zijn er trouwens gegronde redenen om vraagtekens te plaatsen bij de ruwe data, omdat die ook flink wat ‘bruto binnenlands schadelijks’ (zoals de economische gevolgen van verkeersongelukken en orkanen) bevatten. Wat sommige economen ertoe bewogen heeft te pleiten voor aanpassingen van de berekeningswijze van het bbp omdat zoveel van de gebruikte maatstaven misleidend zijn.*

Maar houden we vast aan Maddisons bevindingen, dan is het kapitaal sinds 1820 met een samengestelde rente van 2,25 procent toegenomen. Dit is het gemiddelde mondiale groeicijfer.* Uiteraard zijn er periodes (de Grote Depressie, om er een te noemen) en plekken (het huidige Japan, bijvoorbeeld) waar dat groeitempo verwaarloosbaar of zelfs negatief is, of is geweest, terwijl die groei in andere tijdvakken (zoals de jaren vijftig en zestig) of andere plaatsen (zoals het China van de afgelopen twintig jaar) veel hoger is, of is geweest.

Dit gemiddelde ligt net iets onder wat in de financiële pers en elders in de financiële wereld lijkt te worden gezien als het minimaal aanvaardbare groeicijfer van de mondiale economie, namelijk 3 procent. Zakt de groei van het mondiale bbp onder deze norm, dan spreekt men van achterblijvende groei. En is de groei negatief, dan is dat een teken van een recessie of, bij aanhoudende krimp, een depressie. Stijgt die groei anderzijds tot boven de 5 procent, dan geldt dat in ‘volwassen economieën’ (waar het huidige China niet toe gerekend wordt) als een teken van ‘oververhitting’, wat altijd gepaard gaat met het gevaar van op hol slaande inflatie.

De afgelopen jaren is de mondiale groei tamelijk constant op net onder 3 procent uitgekomen – zelfs tijdens de ‘crash’ van 2007-2009 – al valt het grootste deel daarvan aan de opkomende landen (zoals Brazilië, Rusland, India en China, kortweg de BRIC-landen) toe te schrijven. Tussen 2008 en 2012 strandden de groeicijfers van de ‘geavanceerde kapitalistische economieën’ op of onder 1 procent.

Angus Maddison (1926-2010) was hoogleraar aan de Universiteit van Groningen.

.

In 1820, zo berekende Maddison, bedroeg de mondiale output (in een constante dollarwaarde van 1990) 694 miljard dollar. In 1913 was dit bedrag opgelopen naar 2,7 biljoen dollar; in 1973 stond het op 16 biljoen dollar en in 2003 bereikte het een kleine 41 biljoen dollar.

Bradford DeLong geeft andere schattingen, om te beginnen met 359 miljard dollar (in een constante dollarwaarde van 1990) in 1850, wat oploopt naar 1,7 biljoen dollar in 1920, 3 biljoen dollar in 1940, 12 biljoen dollar in 1970, 41 biljoen dollar in 2000 en 45 biljoen in 2012.*

De cijfers van DeLong wijzen op een smallere aanvangsbasis en een wat hogere exponentiële groei. Hoewel de cijfers fors van elkaar verschillen (wat aangeeft hoe lastig en willekeurig dergelijke schattingen zijn), zijn de effecten van exponentiële groei (met een aanzienlijke variatie in geografie en tijd) in beide gevallen duidelijk zichtbaar.

Dus laten we een exponentiële groei van 3 procent als norm nemen. Dat is het groeitempo waarbij de meeste, zo niet alle kapitalisten in staat zijn om een positief rendement op hun kapitaal te behalen. Om nu op dit moment een bevredigende groei te handhaven, moeten we intussen dus voor 1.500 miljard dollar éxtra aan rendabele investeringskansen zien aan te boren, een bedrag dat in 1970 nog ‘slechts’ 360 miljard was.

Tegen de tijd dat we in 2030 zijn aanbeland – de omvang van mondiale economie wordt dan geraamd op ruim 96 biljoen dollar – moeten we jaarlijks voor nog eens 3.000 miljard dollar éxtra aan winstgevende investeringsmogelijkheden zien te vinden.

Daarna worden de bedragen ronduit astronomisch.* Het is alsof we op het eenentwintigste veld van het schaakboord zijn aanbeland en er niet meer vanaf kunnen. Van waar we ons nu bevinden, lijkt dit een alleszins onhaalbaar groeitraject. Alleen al in fysieke termen zal de gigantische uitbreiding van de infrastructuur, de verstedelijking, de beroepsbevolking, de consumptie en de productiecapaciteit die tussen 1970 en nu heeft plaatsgevonden in het niet vallen bij wat de komende generatie te verstouwen krijgt, willen we de exponentiële groei van de kapitaalaccumulatie op hetzelfde niveau houden.

Kijk eens naar de plattegrond uit 1970 van de dichtstbijzijnde grote stad, vergelijk die met de huidige en stel je dan voor hoe die eruit zal zien wanneer die over twintig jaar qua omvang en dichtheid verviervoudigd is.

Kaart: De grenzen van de verstedelijking van een deel van Nederland rond 1960 (Kaart van Nederland, 1963).

.

Het zou echter een ernstige misvatting zijn om aan te nemen dat de menselijke sociale evolutie ondergeschikt is aan een of andere wiskundige formule. Dat was de grote fout die Thomas Malthus maakte toen hij in 1798 zijn Essay on the Principle of Population publiceerde (grofweg in dezelfde tijd dat Richard Price en anderen de invloed van exponentiële groei op het menselijk wedervaren belichtten).

De argumenten van Malthus hebben rechtstreeks betrekking op de onderhavige kwestie, terwijl ze tegelijk ook als een waarschuwing dienen. Malthus stelde dat de menselijke bevolking, net als alle organismen, de neiging vertoont exponentieel te groeien, terwijl de voedselproductie op basis van de toenmalige landbouwproductiviteit op zijn hoogst rekenkundig toenam. En door de afnemende meeropbrengsten van de inzet van arbeid in de landbouw, zo stelde Malthus, zou de kloof tussen de bevolkingstoename en de (slinkende) groei van het voedselaanbod alleen nog maar verder toenemen. (Dit zijn dus de twee curves van figuur 1.)

Deze groeiende kloof tussen beide curves zag hij als een maatstaf van de oplopende druk van de bevolkingsgroei op de (natuurlijke) hulpbronnen. Naarmate deze kloof breder werd, kon dit voor het gros van de mensheid op zeker moment alleen nog maar in hongersnoden, armoede, epidemieën, oorlogen en uiteenlopende ziektes ontaarden. Deze consequenties zouden er op brute wijze voor zorgen dat de bevolkingstoename in toom werd gehouden en binnen de grenzen bleef die door de zogenaamde natuurlijke draagkracht werd opgelegd. (Zie de figuur bij aflevering 8.)

Malthus’ dystopische voorspellingen kwamen niet uit. Om die reden rekte hij zijn uitgangspunten later zover op dat er ook veranderingen in menselijk demografisch gedrag onder vielen; de zogenaamde ‘deugdzame zelfbeheersing’, zoals een hogere huwelijksleeftijd, seksuele onthouding en andere technieken die de bevolkingsgroei moesten remmen. Deze technieken zouden de tendens tot exponentiële bevolkingsgroei temperen en zelfs kunnen keren.* Ook zat Malthus er hopeloos naast doordat hij de industrialisatie van de landbouw en de snelle toename van de mondiale voedselproductie door de kolonisatie van nog ongebruikte productieve landbouwgrond in met name in Noord- en Zuid-Amerika niet had zien aankomen.

De misvatting van Malthus was dus het idee dat de menselijke evolutie zich eerder naar een of andere wiskundige formule voegt dan dat ze een weerspiegeling vormt van fluïde en flexibele menselijke gedragingen. Lopen we nu het risico dat we door te wijzen op de exponentiële groeineiging van kapitaal, deze misvatting nog eens dunnetjes overdoen?

Als dat klopt, zijn er dan manieren waarop het kapitaal kan worden bijgestuurd en wordt bijgestuurd om de kloof te dichten tussen een accumulatieproces dat noodzakelijkerwijs exponentieel verloopt (als dat inderdaad het geval is) en de omstandigheden die het vermogen tot exponentiële groei zouden kunnen inperken?

De Ierse hongersnood (1845-1850) deed miljoenen Ieren naar Amerika emigreren (wat later Engeland haar suprematie kostte).

.

Voor we ons daarin verdiepen, is er echter een andere kwestie waar we eerst naar moeten kijken.

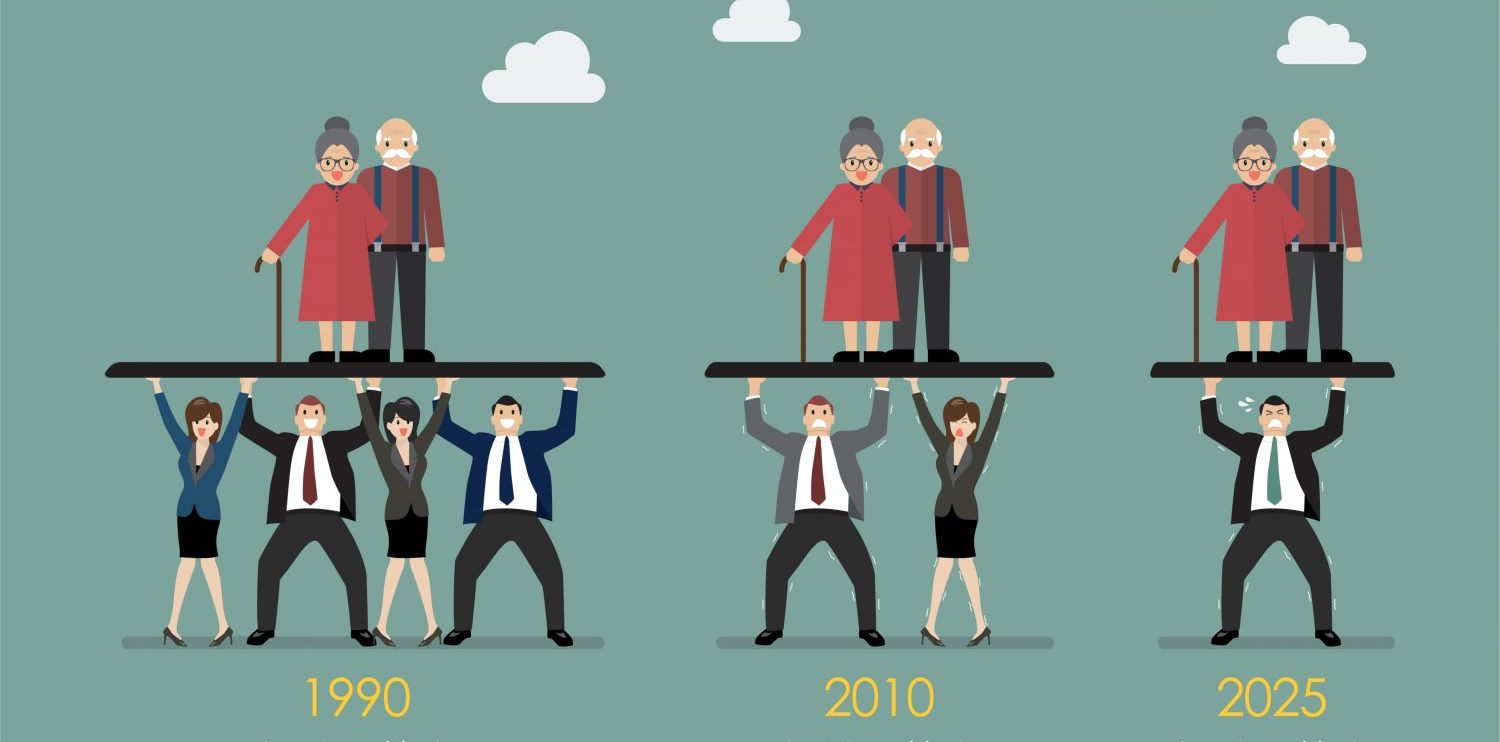

Neemt de bevolking exponentieel toe (zoals Malthus veronderstelde), dan moet de economie met eenzelfde tempo groeien, wil de levensstandaard op niveau blijven. Dus hoe ziet de relatie tussen het demografische traject en de dynamiek van de kapitaalaccumulatie er precies uit?

De enige landen die momenteel nog een exponentiële bevolkingsgroei* van 3 procent of meer doormaken bevinden zich in Afrika. Landen met een negatieve bevolkingsgroei vinden we in Oost-Europa, terwijl Japan en grote delen van West- en Zuid-Europa zulke lage groeicijfers vertonen dat ze zich niet kunnen reproduceren.

In die laatste gevallen treden er economische problemen op vanwege een tekortschietend binnenlands arbeidsaanbod en de oplopende last van de zorg voor een verouderende bevolking. Een kleinere en vaak slinkende beroepsbevolking moet voldoende waarde zien te genereren om de pensioenen van steeds meer 67-plussers op te brengen.

Deze relatie blijft in zekere delen van de wereld van groot belang. In het eerste stadium van de geschiedenis van het kapitaal zwengelde een snelle bevolkingsgroei of een groot reservepotentieel van nog onbenutte en niet verstedelijkte loonarbeid ontegenzeggelijk een snelle kapitaalaccumulatie aan.* Sterker nog, het is alleszins aannemelijk dat de snellere bevolkingsgroei vanaf het begin van de zeventiende eeuw een basisvoorwaarde is geweest voor de kapitaalaccumulatie.

De rol van wat Gordon het ‘demografisch dividend’ noemt, heeft in het verleden dus zeker bijgedragen aan het stimuleren van economische groei en doet dat vandaag de dag nog steeds.

De enorme instroom van vrouwen in de beroepsbevolking in Noord-Amerika en Europa sinds 1945 vormt daar een bewijs van, al is dit iets wat niet herhaald kan worden.

De mondiale beroepsbevolking is tussen 1980 en 2009 met 1,2 miljard zielen gegroeid, en bijna de helft daarvan komt op het conto van China en India. Ook dat zal niet licht herhaald worden.

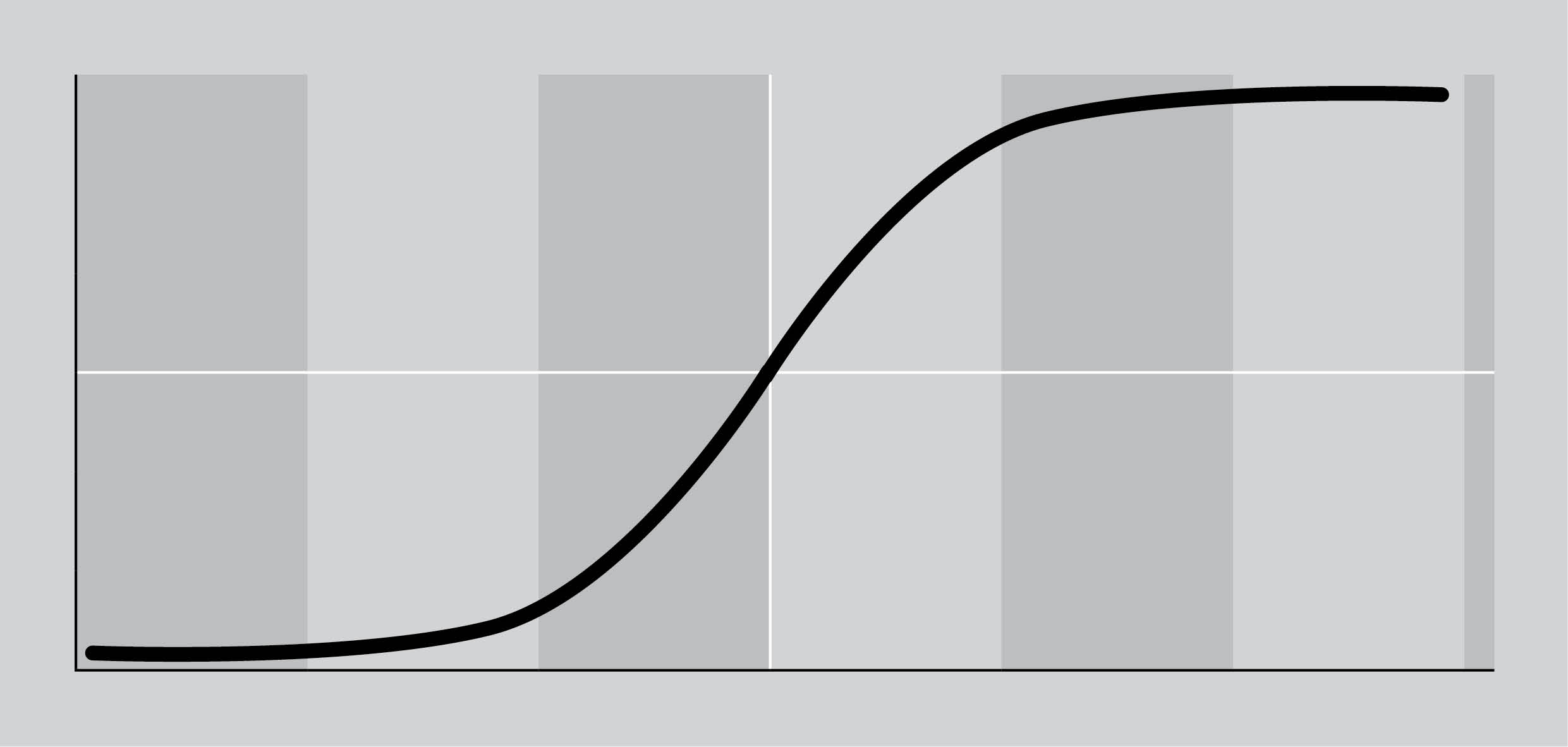

Maar in vele delen van de wereld begint deze relatie tussen een snelle bevolkingsgroei en een snelle kapitaalaccumulatie verstoord te raken, naarmate de bevolkingsgroei steeds meer trekken van een S-vormige curve begint te krijgen, die vlak begint, vervolgens exponentieel omhoog schiet en daarna snel afvlakt om in nul- of negatieve groei te eindigen (zoals bijvoorbeeld in Italië en Oost-Europa).

Figuur 2: De typische S-vorm van de curve die exponentieel begint en afvlakt totdat er geen groei meer is.

Het is dit demografisch vacuüm van nulgroei dat in sommige delen van de wereld grote migratiestromen aanzuigt (zij het niet zonder maatschappelijke ontwrichting, politieke weerstand en een hele hoop culturele spanning).

Een slinkende beroepsbevolking moet voldoende waarde zien te genereren om de groeiende AOW op te brengen.

.

Hoewel zelfs bevolkingsprognoses op de middellange termijn een riskante zaak zijn (en ramingen van jaar tot jaar snel veranderen), heerst de hoop dat de wereldbevolking ergens in de loop van deze eeuw zal stabiliseren bij een piek van hooguit 12 miljard (of misschien zelfs minder dan 10 miljard), om vervolgens naar een stabiele toestand van nulgroei over te gaan.

Dit is zonder meer van groot belang voor de dynamiek van de kapitaalaccumulatie. In de Verenigde Staten bijvoorbeeld houdt het aantal nieuwe banen sinds 2008 geen gelijke tred meer met de groei van de beroepsbevolking. Er wordt echter geen toenemende werkloosheid gemeten. Het dalende werkloosheidscijfer weerspiegelt (dan ook) voornamelijk het krimpende deel van de beroepsbevolking dat nog pogingen onderneemt om werk te krijgen. Hoe het allemaal ook precies uitpakt, het is inmiddels wel duidelijk dat de kapitaalaccumulatie op de lange termijn steeds minder op de bevolkingstoename kan vertrouwen om zijn exponentiële groei op peil te houden, en dat de dynamiek van productie, consumptie en de verwezenlijking van kapitaal zich aan de nieuwe demografische omstandigheden zal moeten aanpassen.

Het laat zich lastig voorspellen wanneer dit te gebeuren staat, maar de meeste ramingen geven aan dat de enorme toename van de beroepsbevolking van na 1980 zich niet nog eens zal voordoen (nadat die golf vanaf 2030 de pensioengerechtigde leeftijd begint te bereiken).

In zekere zin is dit misschien maar beter ook, aangezien de technologische innovatie de neiging heeft om steeds meer laagopgeleiden tot ‘wegwerpwerknemers’ te bombarderen.* De kloof tussen een te klein aantal hooggekwalificeerde werknemers, en het gigantische reservoir aan werkelozen en in toenemende mate niet langer inzetbare laag- en middelhoog gekwalificeerde werknemers lijkt breder te worden, terwijl de vaardigheden die gevraagd worden voortdurend veranderen.

Laagopgeleiden en minder inzetbaren moeten zichzelf zien te redden.

.

Zal het proces van kapitaalaccumulatie in staat zijn om zich naar het S-vormige traject te voegen dat de demografische ontwikkeling in vele landen heeft afgelegd, om vervolgens over te gaan in een kapitalistische economie die in het teken staat van stationaire nulgroei?

Het antwoord op dit vooruitzicht is een ondubbelzinnig ‘nee’. De reden daarvoor is simpelweg dat kapitaal draait om het streven naar winst. En om die winst te kunnen realiseren, moet er aan het eind van de dag meer waarde zijn dan toen die begon. Wat betekent dat de totale output van sociale arbeid altijd moet toenemen. Zonder die toename is er geen kapitaal.

Een kapitalistische nulgroei-economie is een logische contradictie die zichzelf uitsluit. Die kan eenvoudigweg niet bestaan. Voor het kapitaal is nulgroei dus de definitie van een crisistoestand. En houdt die nulgroei langere tijd aan, zoals bijvoorbeeld in grote delen van de wereld in de jaren dertig van de vorige eeuw, dan betekent dat de doodsklap voor het kapitalisme.

Hoe moeten we dan de mogelijkheid inschatten dat het kapitaal tot in de eeuwigheid exponentieel kan blijven toenemen? Hoe valt dat te rijmen met het feit dat dit naar alle waarschijnlijkheid gepaard zal gaan met een verdubbeling – misschien zelfs een verdrievoudiging – van de toch al astronomische fysieke transformaties die zich de afgelopen veertig jaar op deze planeet hebben voorgedaan?

De drastische industrialisatie en verstedelijking van China tijdens die periode is slechts een voorproefje van wat allemaal volbracht moet worden om die kapitaalaccumulatie op peil te houden.

Een bedrijf kan langdurige nulgroei niet hebben, voor het kapitalisme is het de doodsklap.

.

Een aanzienlijk deel van de afgelopen eeuw hebben grote delen van de wereld gepoogd om het groeipad van de Verenigde Staten na te bootsen. In de komende eeuw zal een aanzienlijk deel van de wereld het groeipad van China moeten navolgen (met alle afgrijselijke milieuconsequenties van dien), wat voor de Verenigde Staten en Europa onmogelijk is en elders bijna overal ondenkbaar (afgezien van, zeg, Turkije, Iran en enkele delen van Afrika).

Ook is het goed om te beseffen dat die afgelopen veertig jaar meerdere traumatische crises te zien hebben gegeven die, hoewel vaak lokaal van aard, wereldwijde repercussies hebben gehad – van Zuidoost Azië en Rusland in 1998, vervolgens van Argentinië in 2001 tot aan de mondiale financiële crash van 2008, die de wereld van het kapitaal op zijn grondvesten heeft doen schudden.

Op dit punt echter dient de onjuiste dystopische visie van Malthus als een waarschuwingssignaal dat ons te denken moet geven. Dus moeten we ons afvragen hoe het proces van kapitaalaccumulatie van aard kan veranderen opdat het zich weet aan te passen aan de kritieke situatie waarin de reproductie van het kapitaal lijkt te verkeren.

Goed beschouwd vinden er ook nu al verschillende cruciale aanpassingen plaats. Kunnen de problemen worden afgewend, en zo ja, kan dat tot in de eeuwigheid voortduren? Welke gedragsveranderingen à la Malthus’ deugdzame zelfbeheersing (hoewel de term ‘deugdzaam’ hier nauwelijks van toepassing zal blijken te zijn) zouden de dynamiek van de accumulatie kunnen hervormen, terwijl ze tegelijk het noodzakelijke proces van exponentiële groei overeind houden?

Er is één kapitaalvorm die een onbeperkte accumulatie mogelijk maakt en dat is de geldvorm. Dat is alleen maar het geval omdat de geldvorm inmiddels is losgemaakt van de ketenen van fysieke beperkingen zoals die door het warengeld werden opgelegd (geld van edelmetalen als goud en zilver dat oorspronkelijk een fysieke representatie bood van de onstoffelijkheid van de sociale arbeid en waarvan de hoeveelheid goeddeels bepaald werd door hun mondiale aanbod).*

Het succes van de economie van Brazilië (foto) is matig en gaat gepaard met misstanden en milieuvernietiging.

.

Door de staat uitgegeven fiduciair geld kan zonder beperkingen geschapen worden. De uitbreiding van de huidige geldvoorraad is het product van een mengeling van private activiteit en staatsoptreden (via de dwarsverbanden van de staatsfinanciën, zoals die worden vormgegeven door ministeries van Financiën en centrale banken).

Wanneer de US Federal Reserve overgaat tot kwantitatieve verruiming, dan creëert ze als bij toverslag net zo veel liquiditeit en geld als ze maar wil. Het is geen enkel probleem om een paar nullen toe te voegen aan de geldhoeveelheid die in omloop is. Al bestaat uiteraard wel het gevaar dat dit in hoge of hyperinflatie uitmondt. Dat dit momenteel niet het geval is, komt grotendeels doordat de Federal Reserve slechts de gaten dicht die in het bankenstelsel geslagen waren toen het vertrouwen tussen private banken was weggevaagd en interbancaire leningen, die via de hefboomwerking tot een enorme geldcreatie binnen het bancaire systeem hadden geleid, in 2008 waren opgedroogd.

De tweede reden dat er nog geen tekenen van inflatie zichtbaar zijn, is dat vakbonden (gegeven het leger aan overbodige arbeidsreserves) momenteel de macht ontberen om de lonen te verhogen en daarmee het prijsniveau te beïnvloeden (hoewel de klassenstrijd in China de arbeidskosten marginaal heeft opgevijzeld).

Maar het is zonneklaar dat een eeuwigdurende exponentiële kapitaalaccumulatie door middel van een eeuwigdurende exponentiële geldcreatie vrijwel zeker in een ramp eindigt, tenzij dit proces gepaard gaat met andere aanpassingen. Laten we er daarvan een aantal onder de loep nemen voordat we besluiten of deze, met inachtname van de voorwaarde van eeuwigdurende exponentiële groei, een waarborg vormen voor een duurzame toekomst van de kapitaalreproductie.

De US Federal Reserve creëert met kwantitatieve verruiming als bij toverslag net zo veel liquiditeit en geld als ze maar wil.

.

Kapitaal draait niet alleen om de productie en circulatie van waarde, maar ook om de vernietiging of devaluatie van kapitaal. In het normale proces van kapitaalcirculatie wordt een zeker deel van het kapitaal vernietigd zodra nieuwe en goedkopere machines en nieuwe versies van vast kapitaal beschikbaar komen.

Grote crises worden vaak gekenmerkt door creatieve vernietiging, wat neerkomt op een massale waardevermindering van goederen, tot dan toe productieve fabrieken en machines, geld en arbeid.

Er vindt altijd een zekere mate van waardevermindering plaats zodra nieuwe fabrieken oude overbodig maken voordat hun levensduur verstreken is en technische innovatie duurdere goederen vervangt door goedkopere. De snelle de-industrialisatie van oudere industriegebieden in Noord-Amerika en Europa in de jaren zeventig en tachtig is hiervan een voor de hand liggend voorbeeld.

In tijden van crisis, oorlog of natuurrampen kan deze waardevermindering enorme vormen aannemen. Tijdens de jaren dertig en de Tweede Wereldoorlog liepen deze verliezen hoog op. Schattingen van het IMF wijzen uit dat de wereldwijde nettoverliezen in het financiële crisisjaar 2008 nagenoeg even groot waren als de totale output van goederen en diensten van dat jaar. Maar hoe groot die verliezen ook waren, ze veroorzaakten nauwelijks meer dan een korte onderbreking in het aanhoudende traject van exponentiële groei. Hoe dan ook, toen de vastgoedwaarde in met name de Verenigde Staten en het Verenigd Koninkrijk – die tijdens de crisis een zware deuk had opgelopen – weer opkrabbelde, herstelde ook de waarde van vele andere activa. (Hoewel die nu in handen van de rijken kwamen, wat bijdroeg aan een enorme opwaartse herverdeling van rijkdom; een herverdeling die, mits revolutionaire interventies uitblijven, in tijden van crises vrijwel altijd optreedt.) De waardeverminderingen zouden veel groter moeten zijn en veel langer moeten aanhouden dan die in 2008 (eerder iets in de trant van de jaren dertig en veertig) willen ze echt een verschil maken.

Foto: Creatieve vernietiging van tot dan toe bruikbaar kapitaal.

.

Daarnaast is er een fors probleem rond het ongelijke proces van ontwaarding en van de geopolitieke strubbelingen over wie de kosten van deze ontwaarding betaalt, gedeeltelijk omdat dit vaak verbonden is met de verspreiding van maatschappelijke onrust en politieke instabiliteit.

Dus waar ontwaarding op zich een nogal gebrekkige remedie is tegen mondiale exponentiële groei, heeft de geografische concentratie van die ontwaarding wel een belangrijke weerslag op de dynamiek van antikapitalistische sentimenten en activisme.

De twee ‘verloren’ decennia van ontwikkeling in grote delen van Latijns-Amerika baarden een politiek klimaat dat zich tegen het neoliberalisme (hoewel niet noodzakelijk tegen het kapitaal) kantte, en dit leidde er op zijn beurt toe dat deze regio beter bestand was tegen de ergste uitwassen van de mondiale ontwaardingscrisis die in 2008 uitbrak.

De manier waarop de verliezen in Europa op bijvoorbeeld Griekenland en zuidelijk Europa zijn afgewenteld, vormt grofweg een geografische pendant van de herverdeling van rijkdom die tussen rijk en arm heeft plaatsgevonden.

Anderzijds hebben de privatisering van publieke activa, het creëren van nieuwe markten en een verdere afgrendeling van het gemeenschappelijk bezit, oftewel de commons (van land en water tot en met intellectuele eigendomsrechten), het terrein vergroot waarop het kapitaal vrijelijk zijn gang kan gaan.

De privatisering van de drinkwatervoorziening, sociale huisvesting, onderwijs, gezondheidszorg en zelfs oorlogsvoering; het in het leven roepen van een markt voor emissierechten; en het patenteren van genetisch materiaal; al deze zaken hebben het kapitaal toegang gegeven tot talloze terreinen van het economische, sociale en politieke leven waar het tot dan toe niet bij kon.

Als nieuwe afzetgebieden voor exponentiële groei zijn deze bijkomende marktkansen van aanzienlijk belang geweest, maar evenals bij ontwaarding denk ik niet dat ze voldoende potentieel bieden om de exponentiële groei ook in de toekomst te absorberen (al hebben ze mijns inziens wel een belangrijke rol gespeeld tijdens de jaren tachtig en negentig). Bovendien als alles – en dan bedoel ik ook alles – eenmaal tot handelswaar is gemaakt en een prijs heeft gekregen (gecommodificeerd en gemonetariseerd is), dan stuiten we op een grens die dit expansieproces niet kan overschrijden. Hoe dicht we die grens momenteel genaderd zijn laat zich lastig vaststellen, maar een kleine vier decennia van neoliberale privatiseringsstrategieën hebben hun uitwerking niet gemist, zodat er in hele delen van de wereld weinig publieks meer over is dat nog geprivatiseerd en gemonetariseerd kan worden. Verder tekent zich almaar meer politieke weerstand af tegen een verdergaande commodificatie van levensvormen, en de strijd die daaruit is voortgekomen, zoals bijvoorbeeld tegen de privatisering van het drinkwater in Italië en de patentering van genetische materiaal, is niet geheel zonder succes gebleken.

De privatisering van de drinkwatervoorziening geeft toegang gegeven tot een terrein waar het kapitaal tot dan toe niet bij kon.

.

Verder moeten we ook stilstaan bij de grenzen waarop de kapitaalvalorisatie en het eindverbruik kunnen stuiten. Een van de manieren waarop kapitaal zich aan exponentiële groei heeft aangepast, is via een radicale transformatie van de aard, vorm, stijl en massa van het eindverbruik (uiteraard geholpen door de bevolkingstoename).

Deze aanpassing wordt in economische zin begrensd door de totale effectieve vraag (ruwweg lonen en salarissen plus de besteedbare inkomens van de bourgeoisie).* De afgelopen veertig jaar is die vraag in sterke mate ondersteund door de creatie van extra private en publieke schuld. Bij dit probleem richt ik me echter op één belangrijke fysieke grens die bepaald wordt door de omloopsnelheid van consumptiegoederen: hoelang gaan ze mee en hoe snel moeten ze vervangen worden?

Het kapitaal heeft de omloopsnelheid van consumptiegoederen systematisch verkort door waren te produceren die steeds korter meegaan. Het gevolg is een productiemethode die dicht in de buurt komt van geplande en soms zelfs onmiddellijke veroudering. Dit gebeurt via de inzet van een snelle opeenvolging van nieuwe productlijnen (zoals bij elektronica), het verhogen van de omloopsnelheid middels de exploitatie van modetrends en het gebruik van de kracht van reclame om de superioriteit te benadrukken van het nieuwe en te hameren op de afstompende inferioriteit van alles wat oud is.*

Dit doet het kapitaal nu al pakweg zo’n twee eeuwen, met bijbehorende afvalbergen als gevolg. Met name in de hoogontwikkelde kapitalistische economieën hebben deze trends de afgelopen veertig jaar een versnelling doorgemaakt en zijn de consumptiepatronen hier diepgaand mee doordesemd. En ook in de consumptiepatronen van de Chinese en Indiase middenklassen hebben zich opmerkelijke verschuivingen voorgedaan. De reclame-industrie behoort nu tot de grootste sectoren van de Amerikaanse economie, en het leeuwendeel van wat ze doet heeft betrekking op de verhoging van de omloopsnelheid van de consumptie.

Tegenover de kapitalist staat de bevolking vaak naakt als het gaat om macht, schulden, consumptie en reclame.

.

Dit neemt niet weg dat er altijd nog fysieke grenzen zijn aan hoe hoog de omloopsnelheid van bijvoorbeeld mobiele telefoons en mode kan worden opgevoerd. Om die reden hebben we de afgelopen decennia een trend gezien in de richting van de productie en consumptie van spektakel, een warenvorm die vluchtig is en ogenblikkelijk geconsumeerd dient te worden.

Al in 1967 schreef Guy Debord een bijzonder vooruitziende tekst, De spektakelmaatschappij, en het lijkt wel alsof de vertegenwoordigers van het kapitaal het boek bijzonder grondig gelezen hebben en de stellingen eruit als basis hebben gebruikt voor hun consumentistische strategieën.*

Tot dit spektakel behoort alles van tv-programma’s en overige mediaproducten tot en met films, concerten, tentoonstellingen, sportevenementen, grootschalige culturele manifestaties en toerisme. Inmiddels domineren deze activiteiten het terrein van het consumentisme.

Nog interessanter is hoe het kapitaal consumenten ertoe aanzet hun eigen spektakel te produceren via YouTube, Facebook, Twitter en andere vormen van sociale media.

Al dit spektakel kan ogenblikkelijk geconsumeerd worden, ook al slorpt het veel tijd op die anders vrije tijd zou zijn geweest. De consumenten produceren verder informatie die door de eigenaren van die media voor eigen doeleinden wordt toegeëigend. Het publiek bestaat dus tegelijkertijd uit producenten en consumenten of uit, om een term van Alvin Toffler te gebruiken, ‘prosumenten’.*

Dit heeft een belangrijk gevolg, dat aan een thema raakt dat we vanaf aflevering 22 nog nader zullen bespreken: het kapitaal genereert zijn winsten niet door rechtstreeks in de productie van deze activiteiten te investeren, maar door het opstrijken van royalty’s en andere vergoedingen voor het gebruik van de informatie, de software en de netwerken die het bouwt. Dit is eens te meer een aanwijzing dat de toekomst van het kapitaal eerder in handen is van de renteniers en de renteniersklasse dan van de industriële kapitalisten.*

Foto: Je kunt niet vroeg genoeg beginnen om je eigen spektakel te produceren via de sociale media.

.

Het zijn deze transformaties op het terrein van consumptie waarop Hardt en Negri duiden wanneer ze constateren dat er een grote verschuiving in het functioneren van het kapitaal heeft plaatsgevonden van stoffelijke naar onstoffelijke arbeid.* Ze stellen dat de relatie tussen kapitaal en consumenten niet langer door stoffelijke zaken bemiddeld wordt, maar door informatie, beelden, berichtgeving en de verbreiding en marketing van symbolische vormen die verbonden zijn aan en inwerken op de politieke subjectiviteit van complete bevolkingsgroepen.

Ze zien dit als een poging van het kapitaal en de staat om bevolkingsgroepen in biopolitieke zin te manipuleren en nieuwe politieke subjecten te creëren.*

Natuurlijk is het altijd al het geval geweest dat we als mens gevormd worden door de warenwereld waarin we leven. Zo vormen Vinex-bewoners een aparte categorie mensen wier politieke subjectiviteit net zo door hun dagelijkse levenservaringen wordt gevormd als wat de gedetineerde Italiaanse communistenleider Antonio Gramsci voor ogen had toen hij stelde dat de fabrieksarbeid binnen het ‘Fordisme’ een nieuw type menselijk subject voortbrengt.*

De huidige productie van ‘nieuwe’ politieke subjecten via het hele gamma van subliminale reclame* tot en met rechtstreekse propaganda legt ongetwijfeld een enorm, nieuw terrein voor kapitaalinvesteringen bloot. Maar het is een wat ongelukkige woordkeus om dit ‘onstoffelijke’ arbeid te noemen, gezien de gigantische hoeveelheid stoffelijke arbeid (en het cruciale belang van stoffelijke infrastructuren) die nodig is om dit type activiteiten mogelijk te maken, zelfs wanneer ze uitsluitend in cyberspace plaatsvinden en voornamelijk effect sorteren in de hoofden en overtuigingen van mensen.

De productie van spektakels (zoals de openingsceremonies van de Olympische Spelen die, zoals u ongetwijfeld opgemerkt zult hebben, elke keer nog grootser worden aangepakt, op een manier die geheel overeenstemt met de redenenring die hier is uiteengezet) gaat juist gepaard met reusachtige hoeveelheden stoffelijke sociale arbeid.

Foto: De openingsceremonies van de Olympische worden elke keer weer grootser worden aangepakt.

.

Dit soort ideeën over een interne revolutie in de heersende vorm van kapitaalaccumulatie gaat gelijk op met de vele commentaren over de opkomst van een ‘informatiemaatschappij’ en de ontwikkeling van een kapitalistische ‘kenniseconomie’.

Vele commentatoren voelen zich kennelijk geroepen om aan te tonen hoe de aard van het – kapitalistische – beestje de afgelopen tijd veranderd is. Er gaat vast iets geruststellends van uit om de recente spanningen binnen het kapitaal weg te redeneren alsof het hier om de barensweeën van een geheel nieuwe kapitalistische orde gaat waarin niet tastbare dingen, maar kennis en cultuur (en biopolitiek, wat dat ook moge zijn) de voornaamste goederen zijn. Hoewel dit deels ongetwijfeld waar is, zou het een vergissing zijn om hierin een radicale breuk met het verleden te zien, en een dubbele vergissing om voetstoots aan te nemen dat deze nieuwe vormen aan de contradicties van exponentiële groei kunnen ontkomen.

Spektakel is immers altijd al een belangrijk vehikel geweest voor de kapitaalaccumulatie. En – alles overziend – is er ooit een vorm van kapitaal geweest waarbij superieure kennis en informatie geen belangrijke bron van overwinsten waren? Wanneer hebben we bovendien ooit meegemaakt dat schuld en financiën onbelangrijk waren, en waarom zou deze fase van financialisatie zo sterk verschillen van die aan het eind van de negentiende eeuw?

Dus hoewel het klopt dat de consumptie van spektakel, beelden, informatie en kennis in kwalitatief opzicht verschilt van de consumptie van stoffelijke goederen als huizen, auto’s, brood en modieuze kleding, vergissen we ons deerlijk wanneer we niet erkennen dat de snelle toename van activiteit op deze terreinen geworteld is in de vruchteloze noodzaak om aan de materiële limieten van exponentiële groei te ontsnappen. (Ik leg in aflevering 22 uit waarom ik het woord vruchteloos kies.) Al deze alternatieve vormen zitten gevangen in de strijd van het kapitaal om de noodzaak van de eigen permanente exponentiële groei te absorberen.

Foto: Een geheel nieuwe orde waarin cultuur (wat dat ook moge zijn) de voornaamste goederen levert.

.

Volgens mij is het geen toeval dat de grenzen aan de geldcreatie, bepaald door haar verankering in warengeld als goud en zilver, tijdens de vroege jaren zeventig geslecht zijn.* De druk van de exponentiële expansie op wat in feite een vast aanbod aan edelmetalen was, bleek op dat moment in de historische ontwikkeling van het kapitaal simpelweg onhoudbaar.

Sindsdien leven we in een wereld waarin de potentiële grenzeloosheid van de geldcreatie de overhand heeft gekregen. Vóór de jaren zeventig bestond het gebruikelijke kapitaalcircuit uit investeringen in de productie van waarde en meerwaarde op terreinen als fabricage, mijnbouw, landbouw en verstedelijking. Hoewel een flink deel van deze activiteiten met vreemd vermogen gefinancierd werd, luidde de algemene verwachting niet ten onrechte dat die schuld uiteindelijk wel terugverdiend zou worden via de inzet van sociale arbeid bij de productie van goederen als huizen, auto’s, ijskasten en zo meer.

Zelfs waar het de langetermijnfinanciering van infrastructuur (als wegen, publieke werken en verstedelijking) betrof, kon redelijkerwijs worden aangenomen dat de schuld uiteindelijk afgelost zou worden uit de toegenomen productiviteit van de sociale arbeid in het productieproces.

Ook mocht met recht en reden verwacht worden dat het inkomen per hoofd van de bevolking dankzij deze investeringen fors zou toenemen.

Het netwerk van snelwegen dat in de drie decennia na 1960 in de Verenigde Staten is aangelegd, had een enorme invloed op de algehele arbeidsproductiviteit en heeft zich dubbel en dwars terugverdiend. In de woorden van Robert Gordon vormde de aanleg van dit netwerk van snelwegen de grootste innovatiegolf uit de geschiedenis van het kapitaal.*

Er zijn echter ook altijd belangrijke circuits geweest van wat ‘fictief kapitaal’ kan worden genoemd – investeringen in hypotheken, publieke schuld, stedelijke en nationale infrastructuren en zo meer. Van tijd tot tijd liepen deze stromen van fictief kapitaal uit de hand en vormden ze speculatieve zeepbellen die uiteindelijk altijd uiteenspatten en ernstige financiële en commerciële crises veroorzaakten. De legendarische pieken en dalen in het negentiende-eeuwse spoorwegbedrijf en de hausse op de grond- en vastgoedmarkt van de jaren twintig van de twintigste eeuw zijn twee voorbeelden uit het Amerikaanse verleden.

Voor het aanzwengelen van deze speculatieve activiteiten bedachten financiers vaak innovatieve, bedenkelijke (en soms ronduit louche) manieren om fictief kapitaal aan te trekken teneinde kortetermijnwinsten te genereren (hedgefondsen kennen bijvoorbeeld een lange geschiedenis), ook wanneer het met die investeringen op de lange termijn slecht afliep. Daarnaast floreerden allerhande krankzinnige financiële plannetjes, wat Marx ertoe bracht om het kredietsysteem als de ‘moeder van alle krankzinnige vormen’ te betitelen, terwijl hij Emile Pereire, een vooraanstaande bankier in het Frankrijk van het Tweede Keizerrijk, karakteriseerde als een man met het ‘charmante karakter van een zwendelaar en profeet’.* Wat trouwens geen slechte omschrijving is van de ‘meesters van het universum’ op Wall Street, van mannen als Lloyd Blankfein, de CEO van Goldman Sachs, die (na de crisis) beweerde dat ze slechts het werk van God deden toen hij door een Congrescommissie voor de voeten kreeg geworpen dat ze de mensen een slechte dienst hadden bewezen.

Beeld: Leven we in een potentieel grenzeloze wereld?

.

De bevrijding van de geldcreatie uit de ketenen van het warengeld vond plaats op een moment, begin jaren zeventig, dat de winstvooruitzichten voor productieve activiteiten bijzonder ongunstig waren en het kapitaal de gevolgen begon te ondervinden van een omslagpunt in het traject van exponentiële groei.

Waar moest al dat extra geld naartoe?

Een deel van het antwoord lag in kredieten in de vorm van staatsschuld aan ontwikkelingslanden – een zeer bijzondere vorm van de circulatie van fictief kapitaal – omdat, in de beroemde woorden van Walter Writson, ‘landen nooit verdwijnen, je weet ze altijd te vinden’. Maar staten zijn niet toegerust om de rol van productieve onderneming op zich te nemen. Met enige tijd later als gevolg dat er in de derde wereld een gierende schuldencrisis ontstond die grofweg een decennium – van 1982 tot het begin van de jaren negentig – aanhield.

Hierbij is het van belang om te constateren dat die crisis uiteindelijk is bezworen door de schuldverplichtingen die naar alle waarschijnlijkheid nooit zouden worden afgelost, (met verlies) in te wisselen voor zogenaamde ‘Brady Bonds’, speciale staatsobligaties die gesteund werden door het IMF en het Amerikaanse ministerie van Financiën en die wel zouden worden terugbetaald. Afgezien van een enkele uitzondering besloten de kredietverstrekkers liever genoegen te nemen met wat ze konden krijgen dan eindeloos te moeten wachten op de minieme kans dat het volledige bedrag ooit geretourneerd zou worden. De obligatiehouders accepteerden een haircut – een gedeeltelijke kwijtschelding van tussen de 30 en 50 procent – op het fictieve kapitaal dat ze in omloop hadden gebracht.*

Ook werd er een ander pad bewandeld, waarbij het overtollig kapitaal niet in productie werd geïnvesteerd maar in het opkopen van activa (waaronder schuldvorderingen). Een activum is niets anders dan een gekapitaliseerde eigendomstitel, en de waarde ervan is gerelateerd aan een verwachte inkomensstroom of toekomstige staat van schaarste (zoals bijvoorbeeld van goud of Picasso’s).

Deze massale instroom van investeringen resulteerde in een algehele waardestijging van activa – alles van grond en vastgoed tot grondstoffen (olie in het bijzonder, uiteraard) tot schulden van stedelijke overheden en de kunstmarkt.

Foto: De instroom van investeringen resulteerde in een algehele waardestijging van bijvoorbeeld Venetië.

.

Parallel hieraan werden gloednieuwe markten gecreëerd voor financiële activa – termijnmarkten voor valuta, kredietverzuimswaps, gebundelde hypotheken en een hele trits andere financiële instrumenten die geacht werden risico’s te spreiden, maar die die risico’s in werkelijkheid juist vergrootten door de volatiliteit van de kortetermijnhandel tot een nieuw terrein voor slimme speculatieve winsten om te vormen.

Het draaide steeds meer om fictief kapitaal dat op ander fictief kapitaal teerde teneinde almaar meer fictief kapitaal te baren, zonder ooit stil te staan bij de sociale waardegrondslag van de handel.

Deze ontkoppeling kon tot grote hoogten stijgen omdat de representatie van waarde (geld) op steeds grotere afstand kwam te staan van de waarde van de sociale arbeid die ze geacht werd te weerspiegelen. Het probleem lag niet zozeer in de circulatie van fictief kapitaal – dat heeft altijd een belangrijke rol gespeeld in de geschiedenis van de kapitaalaccumulatie. Het probleem lag in het feit dat de nieuwe kanalen waarlangs het fictief kapitaal omlaag bewoog uit een labyrint van elkaar opheffende aanspraken bestond. De waarde daarvan viel vrijwel onmogelijk vast te stellen, behalve dan aan de hand van een mengeling van toekomstverwachtingen, onduidelijke overtuigingen en ronduit gestoorde gokken op kortetermijnontwikkelingen in ongereguleerde markten die geen zicht boden op een behoorlijk langetermijnrendement (zoals in de befaamde Enron-geschiedenis, die in 2008 nog een dunnetjes werd overgedaan met de ineenstorting van Lehman en het mondiale financiële systeem).

Een fors deel van de exponentiële groei die tot de financiële crash van 2008 behaald werd, was afkomstig uit speculatieve winsten op opeenvolgende activazeepbellen (de pieken en dalen van internetaandelen in de jaren negentig gevolgd door de Amerikaanse vastgoedzeepbel in de jaren nul).

Deze speculatieve schuimbubbels ontnamen echter wel het zicht op enkele uiterst belangrijke kenteringen in het investeringsgedrag van na de jaren zeventig. Een deel van de activa die opgekocht werden (zoals grond, vastgoed en grondstoffen) waren veilige investeringen die over langere tijd rendeerden. Hierdoor pakte het proces van financiële hausses en baisses in het bijzonder gunstig uit voor langetermijninvesteerders, die in de nasleep van een crash activa tegen bodemprijzen konden opkopen om er op de lange termijn dikke winsten mee te behalen.

Dat is wat veel banken en buitenlandse investeerders deden tijdens de financiële crisis van 1997-98 in Zuid-Oost Azië, en het is wat investeerders na de crisis van 2008 deden toen ze bij executieverkopen massaal goedkope woningen in bijvoorbeeld Californië opkochten – en die verhuurden totdat de vastgoedmarkt weer hersteld was. En het is wat hedgefondsen doen, hoewel onder heel andere omstandigheden, wanneer ze ‘short’ gaan in fictieve kapitaalmarkten.

Foto: De ene zeepbel na de andere.

.

Dit betekent dat een steeds groter deel van het kapitaal dat geïnvesteerd wordt eerder op jacht is naar huur, pacht en royalty’s dan naar productieve activiteit. Deze trend richting rentenierende vormen van kapitaal wordt nog eens versterkt door de enorme extractieve macht die in toenemende mate verbonden is aan royalty’s op intellectuele eigendomsrechten op genetisch materiaal, genetisch gemodificeerde zaden, licentieafdrachten, enzovoort. Geen wonder dus dat de Amerikaanse overheid zich via uiteenlopende internationale fora zo sterk heeft gemaakt voor het afdwingen van een stelsel van intellectuele eigendomsrechten (in de vorm van het zogenaamde TRIPS-verdrag – Overeenkomst Inzake de Handelsaspecten van het Intellectuele Eigendom – binnen het kader van de Wereldhandelsorganisatie).

Maar is dat allemaal echt afdoende om de voorwaarden te scheppen voor een aanhoudende exponentiële groei?

Theorieën die gestoeld zijn op een radicale verschuiving van stoffelijke naar onstoffelijke productie propageren de gevaarlijke misvatting dat eeuwige exponentiële groei zonder al te veel materiële moeilijkheden geabsorbeerd kan worden. De hoeveelheid fictief kapitaal die in circulatie is neemt almaar toe, en het scheppen van elektronisch geld is in principe onbeperkt (het zijn maar getallen op een beeldscherm). Dus wordt hier geen limiet gesteld aan een onbelemmerde groei. En de spektakel- en kenniseconomie als vormen van kapitaalvalorisatie dringen de toename van de vraag naar materiële goederen en diensten zonder meer terug. Maar de grootschalige fysieke infrastructuur die hiervoor nodig is en de noodzaak om steeds meer energie in bruikbare vorm op te wekken, pleiten tegelijk tegen het idee dat de productie ooit geheel onstoffelijk kan verlopen.

Beperkt de consumptie zich louter tot deze onstoffelijke vorm, dan kan de macht van het geld* niet vrijkomen voor mensen met een laag inkomen want zij moeten zich beperken tot het vervullen van hun eerste (materiële) levensbehoeften. Dus blijft dit proces noodgedwongen beperkt tot een relatief klein deel van de bevolking, dat in staat is op deze fictieve manier te consumeren. De enige politieke vorm die het kapitaal dan aan zou kunnen nemen, is waarschijnlijk die van een repressieve oligarchie. Op dit punt zijn de opkomende landen die in de nasleep van de financiële crash van 2008 tot bloei zijn gekomen sterk in het voordeel: de markten die boven op de stijgende productie en inkomens in landen met een middeninkomen tot wasdom komen, richten zich veel sterker op de tastbare behoeften en verlangens van een groeiende bevolking.

Zoals André Gorz lang geleden al eens opmerkte, heeft de omslag naar onstoffelijke productie en spektakel meer weg van een laatste ademtocht van het kapitaal, dan van het blootleggen van nieuwe verten voor eindeloze accumulatie.

Foto: Ook de vakantie moet een soort spektakel zijn.

.

Dus waar staan we nu, geconfronteerd met de noodzaak tot eeuwigdurende exponentiële groei zonder dat er een duidelijk aanwijsbare materiële basis is om die groei te ondersteunen?

Zoals we hebben gezien, worden er verschillende aanpassingen ondernomen, maar hoe zorgvuldiger je die bestudeert, hoe meer ze eruit zien als symptomen van het onderliggende probleem en hoe minder als tekenen van, of wegen naar, langetermijnoplossingen.

Uiteraard kan het kapitaal een economie construeren (en heeft dat in beperkte mate al gedaan) die gebaseerd is op een fetisjwereld van fantasie en verbeelding, die weer gegrondvest is op een opeenstapeling van Ponzi-achtige ficties die geen stand kunnen houden. Een laatste piramidespel dat al andere in de schaduw stelt behoort zeker tot de mogelijke scenario’s.

Ironisch genoeg zijn de innovaties die ons momenteel ter beschikking staan veel makkelijker in te zetten voor het opvoeren van speculatieve activiteiten dan voor het afzwakken ervan, zoals de nanoseconde-handel op de beurs laat zien.

Voordat duidelijk is hoe de definitieve ontknoping eruit ziet, zal een dergelijke economie geregeld onderhevig zijn aan extreme pieken en dalen. In dit scenario zal het kapitaal, om met T.S. Eliot te spreken, noch met een knal noch met een zachte kreun ten ondergaan, maar met het geluid van ontelbare zeepbellen die in het ongelijkmatige geografische landschap van een verder lusteloze kapitaalaccumulatie uiteenspatten.

Deze ontwrichting zal vrijwel zeker gepaard gaan met een uitbraak van grootscheepse onvrede die in kapitalistische samenlevingen doorgaans toch al net onder het oppervlak borrelt. Herhaaldelijk terugkerende vulkanische uitbarstingen van volkswoede (van het soort dat we in 2011 in Londen en in 2013 in Stockholm, Istanboel en een honderdtal Braziliaanse steden hebben gezien) zijn nu al sterk in opmars. Die onvrede, zo dient opgemerkt, richt zich minder tegen de technische tekortkomingen van het kapitaal om zijn beloften van een consumptieparadijs en volledige werkgelegenheid in te lossen, dan op de verwerping van de vernederende consequenties voor een ieder die zich te onderwerpen heeft aan de ontmenselijkende sociale voorschriften en codes die door het kapitaal en een almaar autocratischer kapitalistische staat worden opgelegd.

Foto: De vernederende onderwerping aan de ontmenselijkende sociale voorschriften van kapitaal en staat wekt onvrede.

.

Er kleeft echter nog een duistere kant aan dit verhaal, die op de uitwaaierende gevolgen steunt die de exponentiële groei zeer waarschijnlijk op veel andere contradicties zal hebben. Niet in de laatste plaats zal de impact op het vlak van de contradictie tussen kapitaal en natuur waarschijnlijk enorm worden. Zo wordt verder het vermogen van het kapitaal om zowel de relatie tussen productie en verwezenlijking, als die tussen armoede en rijkdom in balans te brengen, minder flexibel, terwijl de kloof tussen geld en de sociale arbeid die het geacht wordt te weerspiegelen steeds breder wordt naarmate er almaar meer fictief kapitaal tegen een almaar hogere risico-opslag geschapen moet worden teneinde de exponentiële groei in stand te houden.

Tegelijk zal het buitengewoon lastig zijn om de commodificatie, monetarisatie en vermarkting van alle gebruikswaarden terug te draaien zonder paal en perk te stellen aan de mogelijkheden van een verdere kapitaalaccumulatie.

De roekeloze vlucht naar voren naar een almaar hogere omloopsnelheid en de waarvermindering die daarvan het gevolg is door het verhogen van de volatiliteit in ongelijke geografische ontwikkelingen, zal zich steeds lastiger laten beheersen. En zo gaat het maar door.

In plaats van elkaars uitspattingen te beteugelen, zoals in het verleden nog wel gebeurde, is de kans nu veel groter dat de ene na de andere contradictie, opgejaagd door de toenemende druk van de noodzaak van exponentiële groei, uiteen knalt. Tegen de achtergrond van een ruilwaarde die in speculatieve verdwazingen tot uitbarsting komt, zullen gebruikswaarden nog meer aan belang inboeten. En hieruit zouden weleens enkele opmerkelijke gevolgen kunnen voortvloeien.

Zo gaat er bijvoorbeeld nog een losse draad schuil in een bredere dreiging, die wellicht een onbeduidende voetnoot bij mijn betoog is, maar die een opmerkelijke weerklank vindt in de bezorgdheid over de toekomst van het kapitaal bij politieke economen uit een ver verleden.

Het einde van het kapitaal wordt ingeluid, zo stelde Ricardo, wanneer land en natuurlijke hulpbronnen zo schaars zijn dat alle inkomsten teniet worden gedaan door ofwel de hogere lonen die betaald moeten worden om voor de hoge voedselprijzen te compenseren, of (wat uiteindelijk op het zelfde neerkomt) door de stijgende pacht van een almachtige maar onproductieve renteniersklasse.*

Deze onproductieve klasse van renteniers zal het industriële kapitaal zover uitknijpen dat ze productieve activiteiten onmogelijk maakt. Een parasitaire klasse van renteniers zal het industriële kapitaal leegzuigen tot op het punt waarop er geen sociale arbeid meer kan worden ingezet en er geen waarde meer wordt geproduceerd. Zonder de productie van sociale waarde komt het kapitaal ten einde.

Bij deze voorspelling leunde Ricardo zwaar op de onjuiste aannames van Malthus over de afnemende meeropbrengsten van de landarbeid. Om deze reden wezen latere economen het idee van dalende winstmarges meestal af (hoewel Marx dit idee in leven probeerde te houden door zich op een heel ander mechanisme te beroepen).

Keynes, die onder heel andere omstandigheden leefde, keek bijvoorbeeld vol verwachting uit naar de euthanasie van de rentenier en de opbouw van een door de staat ondersteund stelsel van eeuwigdurende groei (waarvan de mogelijkheden in de periode na 1945 deels gerealiseerd zijn).

Foto: De kloof tussen geld en de sociale arbeid die het geacht wordt te weerspiegelen, wordt steeds breder.

.

Heel opmerkelijk is dat we momenteel opnieuw worden geconfronteerd met de toenemende macht van onproductieve en parasitaire renteniers, die niet slechts de grond en alle grondstoffen die zich daarin bevinden in handen hebben, maar ook de eigenaars zijn van activa en obligaties, en de bezitters van onafhankelijke geldmacht (die tot een cruciaal productiemiddel op zich is uitgegroeid) en patenten, en de houders van eigendomsrechten die niets anders zijn dan aanspraken op sociale arbeid, die zich aan de verplichting onttrekken om die sociale arbeid voor productief gebruik in te zetten.

Deze parasitaire kapitaalvormen zijn nu duidelijk in opkomst. Hun vertegenwoordigers zien we in limousines door de straten zoeven, de poenigste restaurants bezoeken en hun intrek nemen in de duurste penthouses in de belangrijkste wereldsteden – New York, Londen, Frankfurt, Tokio, São Paulo, Sydney… Deze gelden als de zogenaamde creatieve steden, waar creativiteit wordt afgemeten aan hoe succesvol de ‘meesters van het universum’ het laatste restje leven uit de wereldeconomie weten te persen ten behoeve van een klasse die zich uitsluitend ten doel stelt de eigen immense rijkdom en macht exponentieel te vergroten.

New York kent een enorme concentratie aan creatief talent – creatieve accountants en fiscaal juristen, creatieve financiers gewapend met fonkelnieuwe financiële instrumenten, creatieve nepnieuwsproducenten, creatieve zwendelaars en handelaren in gebakken lucht, creatieve mediaconsulenten… – wat de stad tot de perfecte plek maakt om alle vormen van fetisjen te bestuderen die het kapitaal maar kan baren.

Het feit dat de enige klasse die van het economisch herstel (of wat daarvoor door moet gaan) van na 2009 geprofiteerd heeft de rijkste één procent is, en dat er geen hoorbare protesten opklinken van de rest van de op een laag pitje voortmodderende bevolking, getuigt van het succes van dit project. De parasieten hebben de slag gewonnen. Obligatiehouders en centrale bankiers heersen over de wereld. Het feit dat hun overwinning op een illusie berust en ze onmogelijk in staat zullen zijn om de strijd om het overleven van het kapitaal te winnen, leidt bij hen echter nauwelijks tot een greintje twijfel.

Na een dag of wat met hun filantropische collega’s hun ‘geweten te hebben schoongespoeld’ in een poging om, in de woorden van Peter Buffett, met hun rechterhand de schade teniet te doen die ze met hun linkerhand hebben aangericht, zullen de oligarchen vast zacht slapen. Maar hun onvermogen om te zien hoe dicht ze langs de rand van de afgrond scheren, doet denken aan het profetische ‘Après moi le déluge’ van Lodewijk XV.

Het kapitaal zal misschien niet in een zondvloed ten onder gaan. De Wereldbank mag ons graag verzekeren dat een opkomend economisch tij geheid alle boten optilt. Maar een meer toepasselijke metafoor luidt wellicht dat exponentieel stijgende zeespiegels en hevigere stormen alle boten zullen doen zinken.

Foto: Peter Buffett (midden) is de zoon van Warren Buffett (links), één van de ‘meesters van het universum’ die ook aan ‘liefdadigheid’ doet.