Corona-commentaar

GERTJAN COBELENS

Op 31 maart wist persbureau Bloomberg de hand te leggen op een ‘geheim’ rapport van de Amerikaanse inlichtingendienst, dat de schuld voor de gebrekkige voorbereidingen op de coronacrisis in de Verenigde Staten en veel andere westerse landen bij China legt. Doordat China de ware omvang en ernst van de crisis niet openlijk gedeeld heeft, zou de rest van de wereld in slaap zijn gesust.

Natuurlijk is het een gotspe dat een inlichtingendienst die jaarlijks tientallen miljarden dollars te besteden heeft en er prat op gaat de hele wereld af te kunnen luisteren, niet geweten zou hebben dat de situatie in China veel ernstiger was dan de Chinese overheid bereid was toe te geven. Maar wat de beschuldiging boeiend maakt, is dat het kennelijk nodig geacht werd om hiermee aan het zicht te onttrekken hoe de Amerikaanse overheid en (westerse) overheden in het algemeen op potentiële systeemcrises plegen te reageren.

Het angstaanjagende en uiteindelijk ook hoopgevende aan de coronacrisis is dat deze in extreem ingedikte vorm – in de tijdspanne van een paar weken in plaats van meerdere decennia – het traject blootlegt dat de meeste overheden afleggen wanneer ze worden geconfronteerd met zich exponentieel ontwikkelende crises die de potentie hebben om het hele systeem lam te leggen. In de eerste fase van het traject is dat doorgaans een vorm van lippendienst bewijzen aan, zonder zich veel aan voorbereidingen gelegen te laten liggen. In de tweede fase, wanneer maatregelen onontkoombaar zijn, ligt het primaat bij het beschermen van de economie. En pas in de derde fase – de ‘holy shit!’-fase – is opeens alles mogelijk.* Dan treedt er een proces in werking dat wel de kracht van de context wordt genoemd, waarin overheden niet alleen ongekende maatregelen kunnen doorvoeren, maar er nog voor toegejuicht worden ook. Het angstaanjagende is dat het er steeds meer naar uitziet dat we ook wat betreft de klimaatcrisis* op die derde fase zullen moeten wachten. Wat hoop biedt is dat er dan opeens bergen verzet kunnen worden.

Zoals risico-expert Nicholas Taleb in The Black Swan opmerkt, moet je bij een potentiële systeemcrisis helemaal aan het begin in paniek raken, niet pas nadat je al door de gevolgen overstelpt dreigt te raken. En toch was er in Nederland niet een politicus die in de pakweg zes weken dat we de crisis deze kant op hadden kunnen zien komen, geëist heeft dat we voldoende beademingsapparatuur, mondkapjes, testkits en wat al niet zouden inslaan. En dat we de draaiboeken op orde hebben.

In Uit de olie geeft Jeremy Leggett aan waarom dat zo is. Omdat politici er niets bij te winnen hebben. Wie als eerste ‘wolf’ roept, loopt een groot risico als paniekzaaier te worden afgeserveerd. En valt die crisis dan ook nog eens minder ernstig uit dan waar hij of zij voor heeft gewaarschuwd, dan kan de politicus in kwestie maar beter naar een ander beroep uitzien. En heb je desalniettemin het risico genomen om tijdig te waarschuwen en barst de crisis alsnog los, dan gaat dat besef in de algehele paniek en ontreddering die volgt toch verloren.*

Een mogelijke oplossing voor dit dilemma is dat je voor potentieel existentiële crises als de klimaatcrisis of systeemcrises als een pandemie het voorzorgsbeginsel hanteert. Simpel gesteld behelst dit beginsel dat je bij dit type crises de bewijslast omdraait. Dat wil zeggen dat je beleid erop gebaseerd is dat zo’n crisis een realiteit is totdat het tegendeel bewezen wordt. Dit principe pas je overigens alleen toe wanneer de economische en humanitaire kosten van niet ingrijpen terwijl dat achteraf wel nodig bleek onevenredig veel hoger zijn dan wel ingrijpen terwijl dat niet nodig was.*

In de woorden van Kurt Cobb ‘moeten problemen die klein beginnen maar de potentie van een ineenstorting in zich dragen, aangepakt worden wanneer ze nog klein zijn.’

Passen we dit beginsel voortaan als algemene leidraad toe, dan hoeven politici niet langer te vrezen afgebrand te worden wanneer ze bij een potentiële systeemcrisis al in een vroeg stadium maatregelen nemen of eisen.

Er zijn zo van die momenten in je leven dat je een aha-erlebnis ervaart en je wereldbeeld kantelt. Bij mij was dat toen Jan me in 2008 vroeg een boek te vertalen van Thomas Homer-Dixon, The Upside of Down.* Toen de vertaling het jaar daarop uitkwam deed die – zoals het een waar meesterwerk betaamt – helemaal niets. Elf jaar later is de eerste serieuze recensie in Nederland nog altijd niet verschenen.

Toch is dit het boek waar ik de laatste tijd vaak aan moet denken. Dat komt omdat het een concept bevat dat op dit moment akelig actueel is: gelijktijdige systeemuitval. Dit concept komt erop neer dat wanneer een samenleving door verschillende (potentiële) systeemcrises – tektonische spanningen in de woorden van Homer-Dixon – tegelijk belaagd wordt, het incasseringsvermogen van die samenleving, haar veerkracht, overbelast kan raken. Wanneer zoiets gebeurt vindt er mogelijk een ‘ineenstorting’ plaats – een destructieve catastrofe* in de terminologie van Homer-Dixon.

Er zijn twee factoren die de kans op zo’n ineenstorting, op een radicale reductie van de sociaaleconomische complexiteit*, kunnen verhogen. De eerste is globalisering. Naarmate samenlevingen en economieën meer en meer met elkaar verknoopt raken, wanneer ze almaar nauwer gekoppeld zijn, kunnen crises die zich normaliter tot één regio beperken over de hele planeet uitwaaieren. De tweede is dat de economische, politieke en sociale structuren al verzwakt zijn en onder druk staan voordat die ene crisis die er te veel aan is toeslaat. Een stabiele, evenwichtige samenleving kan de gevolgen van een aantal samenvallende systeemcrises – bijvoorbeeld én een pandemie én een klimaatcrisis én een energiecrisis – met veel moeite nog wel verstouwen. Maar helaas is dat niet de wereld waarin we nu leven.

Bijkomend probleem is dat ‘we niet gewend zijn in termen van convergentie [het samenvallen van verschillende tektonische spanningen] te denken, omdat we de neiging hebben onze problemen in aparte vakjes weg te stoppen. We bekijken onze uitdagingen los van elkaar zodat het grotere geheel ons ontgaat. Maar wanneer uiteenlopende spanningen gelijktijdig samenkomen, dan kunnen ze gevolgen veroorzaken die veel heviger zijn dan je op basis van hun afzonderlijke impact zou verwachten.’

Daarom hebben we nu behoefte aan een zo breed mogelijk perspectief, aan een ‘big picture’-verhaal waarin de verschillende potentiële systeemcrises of tektonische spanningen in kaart worden gebracht. Niet om het verloop of de uitkomst van de huidige coronacrisis te voorspellen. Want voor een systeemdenker als Homer-Dixon is een crisis per definitie als een complex systeem. Dat wil zeggen dat er zo veel variabelen een rol spelen die op zulke onverwachte manieren met elkaar interacteren, dat gewone oorzaak-gevolg-relaties uit het zicht verdwijnen en de uitkomst altijd iets anders zal zijn dan de som der delen suggereert. Het enige wat je op voorhand kan zeggen is dat het verloop en de uitkomst verrassend zullen zijn.

Wat we wel kunnen doen is inventariseren welke systeemcrises ons nu al parten spelen en welke er door de coronacrisis mogelijkerwijs nog ontketend gaan worden (denk aan een financiële crisis, een energiecrisis…). Niet om de uitkomst te voorspellen, maar om te proberen een richting te ontwaren in de mist van onzekerheid die momenteel over ons heen hangt.

En dat wordt het project voor de komende weken…

Je ziet ze steeds vaker aan de tafels van praatprogramma’s, mensen – mannen meestal– met een hevig verlangen naar de terugkeer van het normaal. Niet het normaal van je vrij bewegen en handen schudden en omhelzen, maar dat van toen alles nog geweldig ging, toen de economie nog draaide als een tierelier en er geen vuiltje aan de lucht was. Begrijpelijk misschien in het licht van een economie die een acute hartstilstand doormaakt, maar daarom niet minder vreemd. Want dat gelukzalige normaal was tegelijk ook een knoepert van een crisis. Of beter, een verzameling van knoeperts van crises die met elkaar om voorrang streden.

In 2006 inventariseerde Thomas Homer-Dixon dat normaal. Daartoe onderscheidde hij een vijftal tektonische spanningen. Met de term tektonische spanning doelde hij op ‘de geleidelijke opeenhoping van diepliggende en grotendeels aan het zicht onttrokken spanningen onder het oppervlak van onze dagelijkse beslommeringen.’ Spanningen die hun opgehoopte energie op zeker moment tot ontlading brengen en hevige schokgolven kunnen veroorzaken. Zo’n ontlading komt trouwens niet helemaal onverwacht, die wordt met voorschokken aangekondigd.

De eerste van die vijf spanningen is gelegen in de bevolkingsopbouw, meer in het bijzonder in het grote verschil tussen de bevolkingstoename in rijke en arme samenlevingen en in de razendsnelle groei van megasteden. De tweede spanning sluimert in onevenwichtigheden in onze energievoorziening. De derde spanning komt voort uit de klimaatverandering. De vierde is ecologische kaalslag in de breedste zin van het woord. En nummer vijf ressorteert in het wereldomspannende economische en financiële systeem. Hier zijn de voornaamste boosdoeners de gapende inkomenskloof tussen rijk en arm en de rap oplopende schuldenlast.

Een kleine vijftien jaar later heb ik daar weinig aan toe te voegen, behalve de constatering dat we er op al die punten nu nog een stuk slechter voor staan dan anderhalf decennium terug.*

Naast deze spanningen spelen er nog twee andere factoren die Homer-Dixon multipliers – versterkers – noemt. Die heten zo omdat ze de vaart en de kracht van de ontlading kunnen verhevigen. De eerste is de toenemende snelheid en wereldwijde onderlinge verbondenheid van onze (economische) activiteiten en technologieën. De tweede is het groeiende vermogen van kleine groepen om dingen en mensen te vernietigen. Terrorisme dus.

Wat je als de grote gemene deler van deze spanningen aanwijst, is deels een kwestie van politieke voorkeur. Je kunt het op marktfalen schuiven, of op industriële productiemethoden of op het kapitalisme zelf. Homer-Dixon ziet de oorzaak in onze verwrongen relatie met de natuur. In de volgende afleveringen wil ik laten zien dat al deze spanningen, de economische en financiële incluis, verband houden met het aloude ecologische concept van overshoot; van het overschrijden van de draagkracht van de aarde en van ecologische grenzen – van de grenzen aan de groei.

De idee dat er zoiets als ecologische grenzen bestaan, wordt vaak – ten onrechte* – terugherleid naar Robert Malthus. Maar het eigenlijke idee van overshoot is op de kaart gezet door een tweetal roemruchte publicaties: The Limits to growth (1972) en Overshoot: The Ecological Basis of Revolutionary Change (1980) van hoogleraar sociologie William Catton. Tegenwoordig kom je dit begrip vooral tegen in het concept van de ecologische voetafdruk, zoals dat in 1992 door William Rees* en zijn leerling Mathis Wackernagel is ontwikkeld. En in de jaarlijkse ‘viering’ van Earth Overshoot Day.

De hele theorie in een notendop: groei leidt tot overshoot en overshoot tot ineenstorting.

De extreme ongewisheid waarin de coronacrisis en de klimaatcrisis ons gestort hebben, is een ervaring die voor velen lastig te verwerken valt. Daarom grijpen we graag terug op eerdere perioden van fundamentele onzekerheid. Oorlogen in het algemeen en de Tweede Wereldoorlog in het bijzonder fungeren hierbij opmerkelijk vaak als inspiratiebron. Misschien verklaart dat het veelvuldig gebruik van onsmakelijke oorlogsretoriek, zowel in de strijd tegen klimaatverandering – met als dieptepunt Bill McKibbens oproep in 2017 om de klimaatverandering de oorlog te verklaren – als tegen het coronavirus.

Wat aan die Tweede Wereldoorlog het meest tot de verbeelding spreekt is de geallieerde oorlogsmobilisatie en die vormt dan ook een projectiescherm voor allerhande grootse ambities. Bijvoorbeeld van sommigen binnen de klimaatbeweging om in één grootse push de klimaatcrisis op te lossen of om een v-vormig herstel voor na de coronacrisis af te dwingen.

Wie zulke oorlogszuchtige taal bezigt, vergeet echter wie de oorlog begonnen is. En wie vergelijkingen trekt met de geallieerde oorlogsmobilisatie ziet over het hoofd dat onze biofysische realiteit sinds 1945 ingrijpend veranderd is.

Tadeusz Patzek, de auteur van het samen met Joseph Tainter geschreven Drilling Down (2012), schrijft hierover op zijn blog dat dergelijke vergelijkingen voorbijgaan aan het feit dat de wereldbevolking inmiddels ruimschoots verdrievoudigd is en ons grondstoffenverbruik zo goed als vertienvoudigd. Dat we met een acute klimaatcrisis te kampen hebben die harde grenzen stelt aan dergelijke ambities en dat we daarnaast niet langer over het benodigde energiesurplus en grondstoffenreservoir beschikken om zulke drieste plannen te verwezenlijken.

Wil je per se teruggrijpen op een oorlog om een houvast in geschiedenis te vinden, dan kun je beter kiezen voor de Koude Oorlog. Want die heeft ons tenminste nog een concept opgeleverd dat we met een kleine twist relevant kunnen maken voor de huidige tijd.

Een paar jaar terug deed ik archiefonderzoek naar de War Resisters’ International.* Wat diepe indruk op me maakte, waren de ooggetuigenverslagen uit de tijd van de Cuba-crisis, toen de wereld op het randje van vernietiging balanceerde. Iedereen die in die tijd toegang had tot moderne massamedia, was ten diepste doordrongen van het feit dat de planeet elk moment in één gigantische paddenstoelwolk tot gruis vermalen kon worden. Deze ervaring was medeverantwoordelijk voor de verdere ontwikkeling van een idee dat weliswaar een problematische geschiedenis heeft, maar nu misschien zijn nut kan bewijzen. Dat idee heet vreedzame co-existentie* – in dit geval niet tussen landen aan weerszijden van een ideologische kloof, maar tussen mens en natuur.*

Het zal aan niemands aandacht zijn ontsnapt dat de natuur bezig is terug te duwen. Met alleen al dit jaar – wanneer ik dit schrijf moet Koningsdag nog aanbreken – nooit eerder vertoonde bosbranden in Australië, een sprinkhanenplaag van Bijbelse proporties in Oost-Afrika, een pandemie… Hoe verleidelijk het ook kan zijn om dit als een oorlogsverklaring van de natuur op te vatten, toch is het heel wat productiever om te proberen tot een vreedzaam vergelijk te komen.

Zo’n vergelijk is in de kern genomen heel simpel: we zijn met heel veel en dat willen we graag zo houden. In ruil voor een permanent verblijf zeggen we toe zekere regels en grenzen in acht nemen. Dat houdt in dat we onze kennis en technologie inzetten om de druk van onze aanwezigheid op de biosfeer in alle opzichten te minimaliseren.

Nee, dat betekent niet dat er nooit meer nare virusuitbraken zullen plaatsvinden of gigantische bosbranden of… (vul zelf maar in), maar wel dat we wat minder van catastrofe naar catastrofe zullen hobbelen.

Wat ons anders gezegd te doen staat is het terugdringen van overshoot.

Voordat ik de lijn van het verhaal weer oppak, blijven we deze week nog even in oorlogssferen. Dat komt omdat ik denk dat zowel de Koude Oorlog als het gebruik van oorlogsretoriek vragen opwerpt waarop ik het antwoord weliswaar niet weet, maar die misschien toch een dieper inzicht kunnen geven in de huidige crisis.

De Koude Oorlog – meer in het bijzonder de voortdurende dreiging van een kernoorlog – heeft namelijk nog een besef opgeleverd. Dat in tijden van existentiële dreiging de eerste taak van de overheid niet gelegen is in het voorkomen van lijden en overlijden, maar in het in stand houden van de eigen vitale onderdelen.*

Of dat op de huidige crisis ook van toepassing is, weet ik niet. Een kwestie die daar misschien enigszins op wijst is dat de crisis van meet af aan vernauwd is tot het beheersen van het aantal ziekenhuis- en ic-opnamen. Dat heeft er toe geleid dat verzorgingshuizen – toch de plek waar de kwetsbaarste mensen wonen – er in vrijwel alle westerse landen, zeker in het begin, bijzonder bekaaid vanaf zijn gekomen, wat op zijn zachtst gezegd op gespannen voet staat met de officiële doelstelling van het beschermen van ouderen en kwetsbaren. Inmiddels wordt geschat dat zo’n 40 tot 50 procent van de dodelijke slachtoffers in verzorgingshuizen zijn overleden. Dat deze slachtoffers veelal niet meetellen in de statistieken, vormt een voorzichtige vingerwijzing dat het voorkomen van een overbelasting van de ziekenhuizen – hoe begrijpelijk ook gezien de desastreuze consequenties ervan – prioriteit heeft gehad boven het maximaal terugdringen van het aantal overlijdens.

Vooropgesteld, ik weet het niet, maar als het klopt dat overheden ook bij dit soort crises een instinctieve impuls aan de dag leggen om voorrang te verlenen aan het beschermen van de eigen essentiële onderdelen, dan heeft dat natuurlijk grote implicaties voor hoe bijvoorbeeld de klimaatbeweging of de milieubeweging problemen zal moeten framen om een gewillig(er) oor bij de overheid te vinden.

Mijn tweede vraag (zonder antwoord) hangt samen met het gebruik van oorlogsretoriek. De oorlogsmetafoor is een beproefde manier om problemen aan te pakken. We kennen de oorlog tegen drugs, tegen terreur, tegen criminaliteit in het algemeen. We voeren ‘oorlog’ tegen verslaving, kanker, obesitas, alzheimer… Het voordeel van deze aanpak is dat je middelen mobiliseert die anders niet voorhanden zouden zijn geweest. Het nadeel is dat het gebruik van de oorlogsmetafoor je dwingt om zowel een duidelijke vijand als een eenduidige oplossing en een simpele oorzaak-gevolgrelatie aan te wijzen. Criminaliteit? Eh, opsluiten die hap. Terrorisme? Afschieten die lui. Obesitas? Minder eten, meer bewegen. Sorry, ik chargeer natuurlijk. Mijn punt is alleen dat deze ‘oorlogen’ allerlei effecten hebben gehad, zij het zelden de beoogde. En dat komt doordat deze metafoor je noopt om complexe problemen in het keurslijf van gecompliceerde problemen te dwingen.* Dit riekt misschien naar semantische haarkloverij, maar niets is minder waar. Complexe en gecompliceerde problemen zijn problemen van een fundamenteel verschillende orde. Complexe problemen kennen geen ‘vijanden’, geen enkelvoudige causale relaties en al helemaal geen eenduidige oplossingen.

Nadat we het afgelopen decennium met een hele reeks crises van eigen makelij zijn geconfronteerd die ons standaardbeleidsrepertoire te boven gingen – de financiële crisis, de eurocrisis, de vluchtelingencrisis, de klimaatcrisis, de stikstofcrisis… – moet het voor beleidsmakers ‘verfrissend’ zijn om eindelijk weer eens een crisis voor de kiezen te krijgen die van buitenaf komt,* die ons gewoon maar overkomt, en die met klassieke beleidsmiddelen als beheersing en controle en deskundigen in witte jassen te lijf gegaan kan worden.

De epidemiologie biedt een smörgåsbord* aan interventies om bij een epidemie het reproductiecijfer onder de 1 te krijgen. Na een valse start (zie aflevering 1) hebben overheden zich met een zekere gretigheid op het ultieme beheersingsinstrument van een lockdown gestort. Of dat de juiste aanpak is zal de toekomst uit moeten wijzen. Mijn vraag is alleen of de framing van deze crisis – een Oorlog tegen het Kwaad, compleet met frontsoldaten en oorlogstaferelen op ic’s – er niet toe leidt dat een complex probleem opnieuw tot een gecompliceerd probleem wordt gereduceerd. En dat als we hier inderdaad met een complex probleem van doen hebben, hoe zo’n aanpak er dan uit zou kunnen zien?*

Gezocht: een ervaren systeemdenker met een achtergrond in de epidemiologie die uitkomst kan bieden.

Zeker, je kunt de coronacrisis, de klimaatcrisis, de stikstofcrisis… als losstaande problemen behandelen en beheersbaar maken door virusdeeltjes, CO2-deeltjes of foute stikstofdeeltjes… uit te bannen, maar dan loop je wel het risico dat je voor altijd gedoemd bent van crisis naar crisis te strompelen. Je zou ook kunnen proberen te achterhalen wat de grote gemene deler van deze crises is.

Een voorbeeld van zo’n grote gemene deler is het idee van overshoot, het stelselmatig overschrijden van de draagkracht van de ecologische omgeving. Dit begrip is oorspronkelijk afkomstig uit de ecologie. Het komt erop neer dat alle organismen altijd het vermogen van hun natuurlijke omgeving belasten om én in hun behoeften (meestal in de vorm van voedsel en grondstoffen) te voorzien én wat ze uitscheiden of aan afval produceren op te nemen en weer in iets nuttigs om te zetten. De draagkracht van zo’n omgeving wordt dan bepaald door de maximale belasting die een omgeving kan verstouwen om aan beide eisen te blijven voldoen. Om die draagkracht op de lange termijn niet te overstijgen, moet die organismen dus net onder die grens blijven.

Wanneer die belasting ruimschoots lager ligt dan de maximale haalbare belasting, dan is er ruimte voor een toename van hun aantal of voor een hogere levensstandaard. Wordt die maximale belasting voor langere tijd overschreden, dan wordt de draagkracht van die omgeving uitgehold en is die op termijn onvoldoende om er voor te zorgen dat dat grotere aantal of die hogere levensstandaard in stand kan worden gehouden.

Dit inzicht heeft op verschillende manieren zijn weerslag gevonden. Het idee bijvoorbeeld dat grondstoffen niet onuitputtelijk zijn werd voor het eerst verwoord door de Britse econoom Stanley Jevons in The Coal Question (1866). Dat werd later voor olie uitgewerkt door de Amerikaanse geoloog M. King Hubbert, die in 1956 zijn beroemde Hubbert-curve voor de oliewinning opstelde. Op een ander terrein formuleerde Alfred Lotka in 1910 wat later de Lotka-Volterra-vergelijking genoemd zou worden, een dynamisch jager-prooimodel waarin de populaties van prooidieren en roofdieren een voortdurend proces van ineenstorting doormaken.

J. Wright Forrester was echter de eerste die op het idee kwam om het begrip overshoot op de samenleving als geheel toe te passen. Dit deed hij door het te koppelen aan de door hemzelf ontwikkelde systeemdynamica* en het geheel in een model – het Wolrd3-model – te gieten. Dat model leidde in 1971 tot de publicatie van World Dynamics, wat weer de basis vormde voor The Limits to Growth.

In beide publicaties werd een poging ondernomen om de gevolgen van overshoot kwantitatief in kaart te brengen. De drijvende krachten achter de dynamiek van het model zijn de toenemende kosten van de grondstoffenwinning (zie de artikelen Grondstoffen en Piekolie), de toenemende kosten van milieuvervuiling in de breedste zin van het woord (denk bijvoorbeeld aan klimaatverandering, de stikstofcrisis, de aantasting van de kwaliteit van landbouwgrond, de verzuring van de oceanen…) en, als gevolg daarvan, de krimp van het kapitaalfonds.* Daarbij hield het model ook terdege rekening met de effecten van technologische vooruitgang op het winnen van grondstoffen en het terugdringen van milieuvervuiling.

Een economie die zich langdurig ‘in overshoot’ bevindt, zal zich met het gegeven moeten verzoenen dat ze op enig moment ophoudt te groeien.* In de overshootfase wordt een economie langzaamaan minder veerkrachtig en is ze gevoeliger voor systeemschokken. Dat zagen we al in 2008, toen een relatief bescheiden probleem met Amerikaanse rommelhypotheken het complete financiële systeem aan de rand van de afgrond bracht. En we zien het nu opnieuw met de – weliswaar veel ingrijpendere – schok die de coronacrisis teweegbrengt.

Later bekijken we of de schok van een pandemie op zich voldoende kan zijn om lokaal of wereldwijd tot een ineenstorting te leiden. Maar eerst: er zit nog een andere kant aan de overshoottheorie en daar wil ik het de volgende keer over hebben.

In het artikel van Jason Hickel over ontgroeien, dat u zojuist in 20 afleveringen heeft kunnen lezen, onderzoekt hij onder meer de relatie tussen schaarste en groei. In de volgende aflevering wil ik daar een element aan toevoegen, dat van grenzen. Grenzen, schaarste en groei vormen namelijk een onheilige drie-eenheid die het denken over milieu en ecologie en dus ook overshoot op het verkeerde been heeft gezet.

Cornelius Castoriadis (1922-1997) was de Dr. Jekyll en Mr. Hyde van de economie. Overdag scheidde deze Grieks-Franse filosoof en econoom keurige rapporten af voor de OESO, in de nachtelijke uren schreef hij onder pseudoniem voor het revolutionaire tijdschrift Socialisme ou Barbarie.

Centraal in zijn werk staat het onderscheid tussen heteronomie en autonomie. In de visie van Castoriadis betekent heteronomie dat je je plooit naar de grenzen die door de natuur, god of de maatschappij waarin je leeft worden opgelegd. Autonomie daarentegen wil zeggen dat je jezelf beperkingen oplegt. In A Society Adrift (2010), een verzameling van zijn geschriften, schrijft hij het volgende: ‘Ecologie is niet hetzelfde als “liefde voor de natuur”, maar de noodzaak tot zelfbeperking (wat neerkomt op ware vrijheid) in onze omgang met de planeet waarop we toevalligerwijze leven en die we nu aan het vernietigen zijn.’

Ik moest aan deze woorden denken omdat ik meen dat het overshoot-verhaal uit de vorige aflevering niet compleet is. Concepten als overshoot en grenzen aan de groei zie ik weliswaar als nuttige manieren om de wereld te begrijpen, maar daar past wel een voorbehoud bij, en dat houdt verband met deze Griekse filosoof.

Het overshoot-denken wortelt in een stroming die het neo-malthusianisme* wordt genoemd. Denk daarbij aan vroege ecologen als William Vogt (Road to Survival, 1948) en Fairfield Osborn (Our Plundered Planet, 1948), zoöloog en ecoloog Garret Hardin (The Tragedy of the Commons, 1968; Lifeboat Ethics: The Case Against Helping the Poor, 1974), Anne en Paul Ehrlich (The Population Bomb, 1968) en The Limits to Growth, 1972.

Deze mensen waren geen lachebekjes. Voor een miljard doden meer of minder draaiden ze – op papier welteverstaan – de hand niet om. Vooral het werk van Hardin en het echtpaar Ehrlich is nu niet meer te lezen zonder een forse knijper op de neus. Er spreekt een onverholen minachting uit voor een ieder die het wat minder goed (met zichzelf) getroffen heeft.

Het apocalyptische karakter van veel van dit werk leidde in de jaren tachtig tot een krachtige tegenstroming. Deze stroming bestond uit een bont gezelschap dat zowel neoklassieke economen als Robert Solow en Julian Simon, als de politieke ecologie en het daaraan verwante ecomodernisme (een nieuwe tak binnen de ecologie die het denken in grenzen fundamenteel afwees), als het modern socialisme en de feministische ecologie omvatte.

Het punt hier is niet om die hele discussie nog eens dunnetjes over te doen, maar om te laten zien dat het in ecologische grenzen gedrenkte neo-malthusianisme en de reactie erop – het afwijzen van al die grenzen – twee kanten van dezelfde medaille zijn.

Sinds het begin van deze eeuw wint een nieuwe lezing van het werk van Malthus terrein (lees eerst de tweede noot bij Robert Malthus in aflevering 3). Dat vangt aan in 2001 met een boek van Frank Elwell (A Commentary on Malthus’ 1798 Essay in Population as Social Theory), gevolgd door de Malthus-biografie van Robert Mayhew (Malthus: the Life and Legacy of an Untimely Prophet, 2014) en een boekje van de Griekse ecologisch econoom Giorgos Kallis (Limits, 2019).

Vrij samengevat luidt hun conclusie dat Malthus en het malthusianisme bijzonder weinig met elkaar van doen hebben. Het ware project van Malthus huist namelijk niet in het eerste deel* van die ellenlange titel van dat essay – An Essay on the Principle of Population – maar in het tweede, dat meestal weggelaten wordt: with Remarks on the Speculations of Mr. Goodwin, M. Condorcet and Other Writers.* Het doel van het essay was veeleer om te bewijzen dat ongelijkheid en armoede noodzakelijke bestanddelen van het economische bestaan zijn. En daartoe paste Malthus een ingenieuze truc toe. Hij introduceerde een nieuw idee in het economisch denken, dat van onverzadigbare verlangens (in zijn geval de onverzadigbare drang tot voortplanting, bij latere economen een onverzadigbare consumptiedrift) en combineerde dat met het idee van ecologische grenzen. Het resultaat was de groeimotor van het moderne kapitalisme: onverzadigbare verlangens botsen op grenzen waardoor schaarste ontstaat. Om die grenzen op te heffen is groei nodig. Die groei leidt echter weer tot meer verlangens en dus meer schaarste, die alleen maar met nog meer groei ondervangen kan worden. Maar aangezien geen enkele groei ooit opgewassen is tegen onverzadigbare verlangens worden schaarste en armoede nooit uitgebannen.

Dat is de valkuil waarin de neo-malthusianen en een deel van de milieubeweging* gevallen is, dat ze Malthus’ canon van grenzen, schaarste en groei op ecologische problemen geprojecteerd hebben. Dat is waarom zo veel milieudenkers niet de groei zelf problematiseren, of het milieu omwille van zichzelf willen beschermen, maar het spook van het einde van de groei inroepen om ons te dwingen beter met de planeet om te gaan. En dat is waarom The Limits to Growth opriep om nu de groei te matigen opdat die groei in de toekomst niet in gevaar komt.* En dat matigen was niet bedoeld om eens rustig te kijken of we niet iets beters met ons leven te doen hebben dan onverzadigbaar consumeren, maar om ons aan te passen aan de grenzen die de natuur stelt, aan grenzen van buitenaf.

Wat dit met autonomie en Cornelius Castoriadis te maken heeft, wordt duidelijk in de volgende aflevering, ‘Grenzen aan grenzen’ (sorry, het is me niet gelukt om het hele verhaal in een stukje te proppen).

In de vorige aflevering zagen we hoe Robert Malthus dankzij zijn uitvinding van ‘onverzadigbare verlangens’ een machinerie van grenzen, schaarste en groei in gang zette. En hoe deze logica zo onwrikbaar was dat de neo-malthusianen en een deel van de milieubeweging in deze valkuil van Malthus zijn gevallen.

En deze logica brengt me terug bij Cornelius Castoriadis. Want door grenzen op de natuur te projecteren, en vervolgens te stellen dat we maar beter ons gedrag moeten aanpassen, willen we onheil voorkomen, doe je precies het tegenovergestelde van wat Castoriadis een autonome respons noemt. Het idee dat we uitlaatgassen moeten terugdringen omdat we anders de grens van 1,5 graad of 2 graden of 450 ppm overschrijden en ons dan een klimaatramp te wachten staat, is in de kern genomen een heteronome respons op de klimaatcrisis. Voor alle duidelijkheid, die grenzen zijn er wel, maar het zijn grenzen die aan een hogere macht, in de geval de natuur, worden toegeschreven. Een autonome respons is dat je beseft dat de onbeperkte uitstoot van uitlaatgassen los van de consequenties sowieso geen goed idee is, omdat de atmosfeer nu eenmaal niet als afvoerputje bedoeld is. Hier draait het niet om een hogere macht, maar om je eigen macht, want in het eerste geval leg je de grenzen buiten jezelf, in het tweede in jezelf.

Maar er is nog iets met die grenzen dat verband houdt met Castoriadis’ idee van autonomie.

Gewoonlijk worden grenzen als objectieve gegevenheden voorgesteld; als een piek in een klokkromme of natuurwetten, of kantelpunten die niet mogen worden overschreden. Maar er zit ook een andere kant aan grenzen: namelijk dat ze nooit helemaal zijn los te zien van bedoelingen en keuzes. Dit klinkt misschien wat esoterisch, maar ik zal proberen het aan de hand van een paar voorbeelden te verduidelijken.

Stel dat ik het traplopen beu ben en besluit over de reling van mijn Franse balkonnetje te klimmen om in één grote sprong op straat te belanden. Zou ik dat doen met de bedoeling om op mijn benen te landen en mijn weg te vervolgen, dan kom ik op pijnlijke wijze in aanraking met een harde natuurwet, die van de zwaartekracht. In dit geval is de zwaartekracht een harde grens die mijn mogelijkheden inperkt. Maar stel nu dat ik die spong zou maken om dit aardse tranendal te ontvlieden, dan is die zwaartekracht niet langer een grens, maar precies datgene wat mijn intentie mogelijk maakt.

Hierboven noemde ik 450 ppm als een grens, als een kantelpunt waarna het klimaat volledig op hol kan slaan. Wanneer we massaal in kuststeden willen blijven wonen en levens willen leiden die enige gelijkenis hebben met ons huidige bestaan, dan is die 450 ppm onmiskenbaar een grens. Maar als dat ons allemaal niks kan schelen, is die grens een betekenisloos getal. En denken we er geld aan te kunnen verdienen – rampenkapitalisme is big business – dan is dit geen grens in de zin van een beperking, maar een mogelijkheid om de kassa te laten rinkelen.

Of iets wel of niet een grens is, is dus op zekere hoogte een keus. En in welke vorm je die keuze giet, is voor Castoriadis kristalhelder: Je kunt ervoor kiezen dat je verlangens onverzadigbaar zijn en je daarnaar gedragen (de heteronome optie) of je kunt je verlangens intomen en jezelf grenzen opleggen (de autonome optie). Wil je Malthus’ ijzeren logica van onverzadigbare verlangens, grenzen, schaarste en groei doorbreken, dan kan dat alleen met een autonome houding. Want alleen door die grenzen in jezelf te leggen is er een wereld te creëren die grenzeloos is en dus overvloedig.

Toen ik het hier met een wijze vriendin van me over had, schreef ze terug dat een autonome levenshouding veel moed vergt. Ze heeft gelijk. En of ik die moed heb, dat weet ik niet. Wat ik wel weet is dat het de enige manier is om aan de valkuil van Malthus te ontkomen.

Zoals in vroeger tijden – bijvoorbeeld in het midden van de zesde eeuw bij de Pest van Julianus (geschatte dodental 25 miljoen) en tijdens de grote pestepidemie van het midden van de veertiende eeuw (geschatte dodental tussen de 75 en 200 miljoen) – ondervoeding* een van de belangrijke versterkende factoren bij epidemieën was, is dat nu de sterk toegenomen mobiliteit, connectiviteit en complexiteit van onze samenlevingen.

We bewegen ons steeds vaker, steeds verder en steeds sneller over de planeet en onze economieën zijn steeds hechter met elkaar verweven geraakt. Die toegenomen complexiteit is een klassiek voorbeeld van een tweesnijdend zwaard. Enerzijds heeft ze veel risico’s weggenomen en kritieke infrastructuur mogelijk gemaakt, zoals rioolwaterzuivering en schoon drinkwater en goedkoop transport over grote afstanden en telecommunicatie. En een mondiale voedselmarkt die ertoe heeft geleid dat plaatselijke misoogsten niet langer hongersnoden tot gevolg hebben. En wereldomspannende financiële markten, waardoor we ons kunnen verzekeren tegen hevige prijsschommelingen van grondstoffen en valuta en het gevaar van faillissementen. Hierdoor is onze samenleving – binnen een zekere bandbreedte – uitermate goed opgewassen tegen een hele waaier aan interrupties in de stroom van goederen en diensten. Met andere woorden, binnen deze bandbreedte is ze ‘zelfstabiliserend’. Denk hierbij bijvoorbeeld aan de tsunami bij Fukushima in Japan in 2011, de uitbarsting van Eyjafjallajokull in 2010 in IJsland of de staking van de vrachtwagenchauffeurs in het Verenigd Koninkrijk in 2000. Deze gebeurtenissen leidden allemaal tot schokken in de toeleveringsketens, maar die waren niet zo ernstig dat ze een domino-effect tot gevolg hadden.

Anderzijds weten we van Marten Scheffer (Critical transitions in nature and society, 2009) dat natuurlijke en sociale systemen heel snel van de ene fase naar de andere kunnen kantelen wanneer ze een zekere drempelwaarde overschrijden. Bijvoorbeeld wanneer een schok zo hevig is dat ze het systeem buiten de veilige bandbreedte duwt. Dan is het juist die mondiale integratie die er nu voor kan zorgen dat zo’n schok veel verder uitwaaiert dan vroeger het geval was en de ketens aantast waarvan bedrijven zozeer afhankelijk zijn geworden.

Een van de belangrijkste gevolgen van zo’n schok is dat ze op een hele grote schaal en wereldwijd onderbrekingen in de stroom van goederen en diensten veroorzaakt die veel verder reiken dan wanneer ze binnen de veilige bandbreedte plaatsvinden. Dit kan diepgaande gevolgen hebben – waaronder een forse aantasting van de voedselzekerheid, grootscheepse bedrijfssluitingen, een snelle afname van investeringen in de kritieke infrastructuur en sociale crises. Die kunnen op hun beurt het vertrouwen in de toekomst snel ondermijnen, wat weer grote gevolgen heeft voor de financiële en monetaire stabiliteit. Want die is in laatste instantie afhankelijk van het onderpand van de reële economische productie. En deze opeenstapeling kan uitmonden in een plotselinge afname van de sociale complexiteit. Et voilà, hier heb je in zeer kort bestek een scenario voor een ineenstorting.

Het is een scenario dat ik geboetseerd heb uit een artikel dat in 2008 in New Scientist werd gepubliceerd.* Hierin onderzoekt Debora Mackenzie de vraag of een pandemie op zich – dus los van zaken als klimaatverandering, economische ongelijkheid, ecologische kaalslag en de bevolkingsopbouw* – het vermogen heeft om een ineenstorting teweeg te brengen. Ze begint met het uitspreken van haar verbazing dat hier zo weinig onderzoek naar gedaan is (er is sindsdien weinig veranderd) en vervolgt met een inventarisatie van wat volgens haar de grootste risico’s zijn.

Ze onderscheidt er drie. De eerste is het wegvallen van personeel bij kritieke knooppunten, zoals het goederentransport of de energie- of drinkwatervoorziening of vitale delen van het financiële systeem. Wat haar hierbij de meeste zorgen baart zijn verstoringen in de stroomvoorziening, omdat de kritieke infrastructuur zeer fors op een ononderbroken elektriciteitstoevoer leunt.

De tweede is het wegvallen van dat deel van het bedrijfspersoneel dat over de unieke kennis en vaardigheden beschikt die essentieel zijn voor de voortgang van het bedrijf. De derde is ‘just in time’-logistiek, waarbij er geen buffers worden aangehouden en kleine verstoringen tot kettingreacties kunnen leiden, en de toenemende lengte van de aanvoerketens.

De huidige crisis biedt een unieke gelegenheid om te zien hoe scenario’s en modelverwachtingen zich tot de werkelijkheid van een pandemie verhouden. Daarom kijken we volgende week in wat meer detail naar deze punten om een inschatting te kunnen maken van waar de echte risico’s liggen.

Hoewel we dat natuurlijk zelf anders zien, zijn niet alle werknemers even belangrijk voor de bedrijfsvoering. Dat is althans het beeld dat oprijst uit de stapel* rapporten en artikelen over de economische gevolgen van een pandemie, die ik voor dit stukje doorgenomen heb: niet alle werknemers zijn even belangrijk voor het functioneren van organisaties, niet alle organisaties zijn even belangrijk voor het functioneren van een land, en niet alle landen zijn even belangrijk voor het functioneren van de wereldeconomie.

Vrij samengevat speelt de wet van Liebig op al deze niveaus een hoofdrol. Die wet zegt dat de productie van goederen en diensten wordt ingeperkt door de schaarste kritieke input. Het maak dus niet uit hoeveel voorraad je in je magazijn hebt liggen. Ontbreekt er één kritieke input, dan komt je productie stil te liggen. Dat verklaart waarom de meest complexe bedrijven – autofabrieken bijvoorbeeld – vaak ook het kwetsbaarst zijn voor verstoringen in de toeleveringsketens. Ze gebruiken niet alleen het grootste aantal componenten, die componenten zelf zijn vaak ook weer uiterst complex en kunnen moeilijk vervangen worden.

Ditzelfde principe gaat ook op voor ziekteverzuim. De werknemers die door een pandemie getroffen worden, maken – onaardig gezegd – deel uit van de stroom aan inputs die bepaalde outputs voortbrengen. Binnen de meeste organisaties kan een groot deel van deze mensen – tot een bepaalde grens weliswaar, die meestal op 20 procent wordt gesteld – zonder al te veel moeite vervangen worden. Maar binnen elke organisatie is er ook altijd een aantal kritische functies die specialistische kennis en vaardigheden vereisen, en voor wie een vervanger niet zomaar voorhanden is. Vallen verschillenden van deze moeilijk vervangbare kritieke werknemers weg, dan komt de hele output van de organisatie in het geding. (De complexiteit van een organisatie, en in dit verband dus ook haar kwetsbaarheid voor een pandemie, gaat gelijk op met het aantal hoogspecialistische kritieke functies met een geringe substitueerbaarheid.)

Op hun beurt zijn niet alle outputs even belangrijk. Een flink deel kan best een tijdje gemist worden (cruises bijvoorbeeld), of ze laten zich makkelijk vervangen door andere leveranciers aan te boren. Een deel van die outputs – en hier komt de wet van Liebig weer om de hoek kijken – is echter onvervangbaar. Dit zijn de kritieke outputs. Deze worden ook wel hubs genoemd. Dat zijn de in de vorige aflevering genoemde voorbeelden als het elektriciteitsnet, het transport, de drinkwatervoorziening, het financiële systeem… Het gaat om diensten die noodzakelijk zijn voor het functioneren van de samenleving. Komen deze in het geding, dan kan zich een scenario ontrollen zoals Debora Mackenzie dat in de vorige aflevering geschetst heeft.

Het moge inmiddels duidelijk zijn dat de vrees van mevrouw Mckenzie – vooralsnog – niet bewaarheid is. Dat komt doordat geen van de rapporten en artikelen uit noot 1 rekening heeft gehouden met een drietal zaken. De eerste is dat het aantal besmettingen beperkt is gebleven doordat landen massaal ‘in lockdown’ zijn gegaan. Lockdowns op deze schaal zijn trouwens een nieuw fenomeen dat bij mijn weten door niemand is voorzien – zelfs niet door epidemioloog Michael Osterholm in zijn overzichtsstudie Deadliest Enemy (2017), zelfs niet door het toch zeer uitgebreide gezamenlijke rapport van de WHO en de Wereldbank, A world at risk, uit september 2019. De tweede reden is dat niemand bevroed heeft dat overheden van veel OESO-landen op deze schaal in de economie zouden ingrijpen en hele delen ervan de facto, zij het weliswaar tijdelijk, zouden nationaliseren. Met als gevolg dat een cascade van faillissementen vooralsnog is uitgebleven. En de derde reden is dat werknemers van veel organisaties in OESO-landen, opnieuw op een schaal die door niemand is voorzien, hun werk massaal vanuit huis zijn gaan doen. Dit alles heeft voorkomen dat de kritieke infrastructuur is aangetast.

En dat is meteen ook het goede nieuws. Het slechte is dat de economische gevolgen van de lockdowns en verstoringen in de toeleveringsketens weleens veel ingrijpendere gevolgen kunnen hebben dan het IMF en de Wereldbank momenteel inschatten.

In de vorige aflevering zagen we dat het uitvallen van kritieke hubs is uitgebleven. In deze aflevering kijken we naar de gevolgen van verstoringen in toeleverings- en productieketens. Opnieuw vergelijken we de theorie met de praktijk van de huidige coronacrisis.

Verstoringen in toeleveringsketens vinden voortdurend plaats. Daarom ligt je favoriete pasta of de juiste kleur schoensmeer af en toe niet in het schap van je buurtsuper. Zoals we twee afleveringen terug hebben gezien, is er heel wat voor nodig om zo’n verstoring tot een crisis uit te laten groeien. Dat is zowel een kwestie van schaal als van centraliteit. Dat laatste geeft aan hoe nauw een keten met andere onderdelen van het netwerk verbonden is.

Om een idee te krijgen van de nauwe verknooptheid van één fabriek, haal ik een voorbeeld aan uit Eric Heinbockers boek The Origin of Wealth (2007). De productie van een auto (met verbrandingsmotor) vereist zo’n 15 duizend inputs. De meeste van die inputs zijn zelf ook weer complex en voor hun productieproces zijn gemiddeld genomen zo’n 1.500 inputs nodig. En deze inputs moeten ook weer geproduceerd worden, waarvoor weer meer inputs nodig zijn. Reken je die hele keten door, dan kom je uit op zo’n kleine 35 miljard toeleveringsinteracties. Uiteraard zijn niet al die interacties even belangrijk. Een groot deel kan makkelijk vervangen worden. Maar in de toeleveringsketen hoeven maar een paar kritieke onderdelen weg te vallen en het hele productieproces ligt lam.

Als het ziekteverzuim als gevolg van een pandemie maar hoog genoeg oploopt, of als er kritieke hubs worden getroffen, dan kunnen die verstoringen in de toeleveringsketens, aldus de theorie, in een stroomversnelling raken en andere toeleveringsketens, en als gevolg daarvan ook het financiële systeem, infecteren. Kennelijk is er ergens een omslagpunt, waarna een beheersbare verstoring in een toeleveringsketen in een onbeheersbare cascade van ‘ketenfalen’ resulteert. Waar dat punt precies ligt, hangt niet alleen af van de complexiteit van de getroffen samenleving, maar ook van de vraag hoe nauw die samenleving via handel en productieketens met andere samenlevingen verbonden is.

Cru gezegd heeft een epidemie – zoals de ebola-epidemie – in West-Afrika aanmerkelijk minder invloed op de wereldeconomie dan eenzelfde epidemie in China, Japan, de VS of Europa. Hoe belangrijker* het getroffen land of regio voor de wereldeconomie is, hoe groter de kans dat toeleveringsketens wereldwijd geïnfecteerd raken. De belangrijkste vectoren waarlangs zo’n verstoring uitwaaiert zijn virale infectie, infectie van toeleveringsketens en infectie van het financiële systeem.

In september 2019 berekenden de WHO en de Wereldbank in hun gezamenlijke rapport A World at Risk dat deze besmettingskosten in een krimp van het mondiale bbp resulteren van tussen de 2,2 en 4,8 procent. De World Economic Outlook uit april 2020 van het IMF zit daar netjes tussenin met een geraamde krimp voor 2020 van 3 procent. In mei kwamen de Verenigde Naties op een krimp uit van 3,2 procent. En in de juni-editie van Global Economic Prospects raamt de Wereldbank de krimp over 2020 op 5,2 procent. Wat deze cijfers waard zijn is echter onduidelijk.

Op de site van het tijdschrift Nature verscheen op 3 juni een studie,* waarin de auteurs de schade die lockdowns aan toeleveringsketens aanrichten voor maar liefst 37 verschillende scenario’s hebben doorgerekend. Volgens dit onderzoek monden die verstoringen in het beste geval uit in een mondiale bbp-krimp van 12,6 procent. Zit het een beetje tegen, dan kan die krimp zomaar tot 26,8 procent oplopen – en dat is buiten het gevaar van een tweede coronagolf gerekend.

Vervang je ziekteverzuim en hub-verstoringen uit de theorie met de praktijk van lockdowns, dan is een scenario van ‘besmettingen’ die van de ene keten naar de andere overspringen, en uiteindelijk naar het financiële systeem, zeker niet ondenkbaar. De afgelopen maanden hebben we grootschalige verstoringen gezien in onder meer de toeleveringsketens van de auto- en kledingindustrie en een recent rapport* van de Wereldhandelsorganisatie waarschuwt nadrukkelijk voor de nefaste gevolgen van dergelijke verstoringen voor het midden- en kleinbedrijf. Het grootse toeleveringsgevaar schuilt momenteel echter in de voedselvoorziening, met name in arme landen. De VN waarschuwt in haar jongste rapport* opnieuw dat er in Afrika en Zuid-Amerika een ongekende humanitaire crisis dreigt. Met die voedselvoorziening was het ook voor de crisis al slecht gesteld, maar die komt nu helemaal in het gedrang als gevolg van lockdowns, uitval van menskracht en grensrestricties. En door het inkomensverlies kunnen veel mensen zich het voedsel dat wel beschikbaar is steeds minder veroorloven.

Hoe het met de toeleveringsketens in de zogenaamde hub-landen uit noot 1 afloopt valt onmogelijk te voorspellen. Veel van deze landen maken een ‘Wiley E Coyote’-moment door: de meeste zaken marcheren nog min of meer, terwijl de grond onder de voeten al is weggeslagen. Maar hoe diep de afgrond zal blijken te zijn, blijft koffiedik kijken.

In de volgende aflevering kijken we naar wat de theorie over de herstelfase te vertellen heeft.

In dit stukje kijken we nog één keer naar wat de literatuur over de economische gevolgen van pandemieën en de kans op een economische ineenstorting te zeggen heeft, en hoe de werkelijkheid zich nu ontrolt.

Wanneer het over de herstelfase na een pandemie gaat, wordt nogal eens* verwezen naar de staking van Britse vrachtwagenchauffeurs in september 2000. Niet alleen omdat deze episode en haar nasleep zo goed gedocumenteerd zijn, maar vooral omdat ze een schoolvoorbeeld vormen van hoe een complexe samenleving met een ‘just in time’-economie op toeleveringsschokken reageert.

In de herfst van 2000 besloot een fors aantal vrachtwagenchauffeurs, uit protest tegen de aanhoudend hoge dieselprijzen, raffinaderijen en distributiecentra voor benzine en diesel te blokkeren. Omdat ook tankstations volgens het ‘just in time’-principe bevoorraad werden, raakten de voorraden snel uitgeput. Al op de tweede dag van de blokkade zat ruim de helft van de Britse pompstations zonder benzine, diesel en lng. Het eerste slachtoffer van de brandstoftekorten was het transport; mensen konden niet meer naar hun werk, bedrijven werden niet langer bevoorraad. Daarna waaierden de problemen steeds verder uit: de schappen van supermarkten raakten leeg, delen van de maakindustrie kwamen stil te liggen, ziekenhuizen namen alleen nog maar spoedgevallen op, zelfs de post werd niet langer op tijd bezorgd…

Na vijf dagen was de blokkade voorbij. Onderzoekers stelden nadien vast dat op de tweede dag van de blokkade al 10 procent van de complete Britse industriële productie verloren was gegaan.* Een cijfer dat de daaropvolgende drie dagen gestaag op zou lopen. Datzelfde onderzoek concludeerde ook dat als de blokkade een paar dagen langer geduurd had, het overgrote deel van de Britse auto-, staal- en defensie-industrie was stil komen te liggen en er een voedselcrisis was uitgebroken. Enkele andere conclusies: ‘Eén week is de maximale periode dat een “just in time”-economie kan blijven draaien voordat bedrijven en industrieën massaal de poorten moeten sluiten.’ En over het herstel na de blokkade: ‘Veel van de bedrijven stelden dat als de blokkade een paar dagen langer had aangehouden het ze minstens een maand zou hebben gekost om er weer bovenop te komen,’ en, ditmaal uit het onderzoek van McKinnon: ‘Had de blokkade geen vijf dagen maar een week geduurd, dan was het land in een diepe sociale en economische crisis gestort en zou het vele weken geduurd hebben voordat de meeste productie- en distributiesystemen zich hersteld hadden.’

Misschien wel het opmerkelijkste aan de hele crisis is trouwens dat op haar hoogtepunt een kleine 90 procent van de vrachtwagens nog gewoon hun rondjes toerden.

Opnieuw kunnen we vaststellen dat een dergelijk scenario ons – voorlopig – bespaard is gebleven. Dat heeft te maken met de drie redenen die ik twee afleveringen terug noemde, maar het komt ook doordat de meeste studies die ik heb doorgenomen van een pandemie uitgaan die nog een paar graadjes heviger is dan de huidige.*

Tot slot kijken we naar wat volgens de literatuur de voornaamste beren op de weg zijn voor een voorspoedig herstel. Afgezien van de simpele constatering dat de combinatie van een aanbodcrisis, een vraagcrisis en mogelijk ook een financiële crisis zich niet zo een, twee, drie laat oplossen, zijn dat er vier. De eerste heet vertrouwen. Bij een V-vormig herstel speelt dat vertrouwen een hoofdrol. Het optimistische scenario in de Juniraming van het CPB moet het dan ook hebben van ‘een vlaag van optimisme die over het land trekt’. En ook het herstel dat de Amerikaanse centrale bank in het derde kwartaal voor de VS in petto heeft, is gestoeld op optimistische bedrijven die weer aan het investeren slaan en burgers die hun vertrouwde leven en consumptiepatroon oppakken. Of dat vertrouwen ook daadwerkelijk terugkeert, hangt deels samen met het zogenaamde wealth effect: het euforische gevoel dat ontstaat wanneer bezittingen, bijvoorbeeld aandelen of een huis, voortdurend in waarde toenemen. Komt de waarde van dergelijke assets onder druk te staan, dan zal dat zeker gevolgen hebben voor het vertrouwen.*

Een tweede mogelijk obstakel is dat de valuta van landen die zwaar door de pandemie getroffen zijn fors in waarde kunnen dalen. Aangezien er in deze landen nog weinig geproduceerd zal worden, zal de export er niet van profiteren, maar worden essentiële importen (denk aan voedsel en medicijnen) heel veel duurder, waardoor die landen in een negatieve spiraal gezogen kunnen worden.

De derde hobbel die genoemd wordt, is dat wanneer werknemers weer massaal aan de slag kunnen de vraag naar hun producten of diensten kan achterblijven, waardoor het twijfelachtig is of het überhaupt rendabel is om die activiteiten te hervatten. Veel bedrijven, vooral die in de detailhandel en de horeca, hebben smalle marges. Een relatief geringe omzetdaling kan al snel de nekslag betekenen.

Een vierde potentieel probleem is dat essentiële imputs ontbreken als gevolg van verstoringen in de toeleveringsketens. Ook in dat geval zal de productie zeker niet onmiddellijk naar het oude niveau terugveren. In het meest extreme geval kan er een effect optreden dat ‘recursiefalen’ wordt genoemd: industrie en handel kunnen dan alleen maar op gang komen als die industrie en handel al op gang gekomen zijn.

Opnieuw is het te vroeg om te beoordelen of een of meerdere van deze hobbels zich ook daadwerkelijk zullen voordoen. Daar valt pas iets over te zeggen wanneer het gros van de economische steunmaatregelen opgeheven is.

In deze drie stukjes heb ik aan de hand van een stapeltje onderzoeken en rapporten geprobeerd de vraag te bekijken in hoeverre het mogelijk is dat een pandemie op zich tot een economische ineenstorting kan leiden. Bij wijze van conclusie mogen we wel stellen dat de kans op een uitval van kritieke infrastructuur – de kern van het scenario van Debora Mackenzie – als rechtstreeks gevolg van de pandemie erg onwaarschijnlijk is. Wat niet wil zeggen dat zo’n ineenstorting via een omweg geheel valt uit te sluiten. Volgende week bespreken we zo’n omweg.

Zoals de Nederlandse taal in 2008 plots verrijkt werd met obscure financiële termen als collateralized debt obligation (cdo) en subprime mortgage – in de volksmond al snel samengevoegd tot ‘rommelhypotheek’ –, zo zou ook 2020 zomaar een nieuwe financiële vocabulaire op kunnen leveren. De voornaamste kanshebbers zijn leveraged loans (hefboomleningen aan bedrijven met een lage creditrating en een hoge schuldpositie) en in het bijzonder een specifieke categorie hefboomleningen, collateralized loan obligations (clo’s – herverpakte risicovolle bedrijfsleningen).

In de huidige crisis doen banken erg hun best om zich te presenteren als deel van de oplossing in plaats van hét probleem. Ze zijn nu robuuster en beter gekapitaliseerd dan voor de financiële crisis en claimen hun lesje te hebben geleerd. Desondanks waarschuwt de Bank of International Settlements (BIS) – de centrale bank der centrale banken – al sinds 2014 in steeds schrillere bewoordingen voor een groeiend probleem in het hart van de financiële wereld: de wildgroei aan riskante bedrijfsleningen.

In de kern genomen zijn cdo’s en clo’s identieke producten, al gaat het in het eerste geval om hypotheken aan huiseigenaren die niet of beperkt kredietwaardig zijn en in het tweede om leningen aan bedrijven die er zo slecht voor staan dat ze niet op de gewone kapitaalmarkt terechtkunnen. In beide gevallen gaat het om riskante leningen die banken tot pakketten samenbundelen en vervolgens in schijven – tranches – onderverdelen. De onderste tranche biedt het hoogste rendement bij het hoogste risico; de bovenste tranche, meestal gewaardeerd met een ’triple A’-rating, biedt het laagste rendement bij het laagste risico. Banken bieden deze tranches vervolgens aan verzekeraars, hedgefondsen, pensioenfondsen etc. te koop aan.

Voor de financiële crisis werden die ‘rommelhypotheken’ nog hogelijk gewaardeerd omdat ze de risico’s uit de bankensector zouden halen. Opmerkelijk is dat ook clo’s een dergelijke waardering ten deel valt, onder meer van de voorzitter van de Amerikaanse centrale bank Jerome Powell en de Amerikaanse minister van Financiën Steven Mnuchin. Opmerkelijk, aangezien we weten hoe de tweelingzusjes van die ‘rommelleningen’ in 2008 nagenoeg het complete financiële systeem op de knieën dwongen.*

Vorig jaar schatte de BIS de omvang van de markt voor leveraged loans op zo’n 1.200 miljard dollar, en die van clo’s op grofweg 850 miljard – een goede 200 miljard dollar meer dan de markt voor rommelhypotheken ooit bereikt heeft.

Hoewel clo’s voor de verkoop bedoeld zijn, hadden banken eind 2018 voor zo’n 250 miljard dollar aan dit soort rommelleningen in de boeken staan. In december 2019 berekende de Financial Stability Board dat de dertig belangrijkste systeembanken ter wereld een bedrag aan hefboomleningen en clo’s op hun balans hebben staan dat gemiddeld genomen overeenkomt met 60 procent van hun directe liquide middelen.

Het gaat hierbij weliswaar om leningen die tot de hoogste tranche behoren en zonder uitzondering een AAA-rating hebben, maar dat wil zeker niet zeggen dat ze dus risicovrij zijn. Die triple-A-waardering heeft namelijk geen betrekking op de kwaliteit van de lening – het gaat tenslotte om leningen aan bedrijven met een kredietrating B of lager, zaken dus die bij een klein beetje economische tegenwind al het loodje kunnen leggen – maar op een inschatting van de kans dat zo veel van deze bedrijven tegelijk failliet gaan dat ook de hoogste tranche in het geding komt. En hier zit ‘m uiteraard de kneep, want de kans is akelig groot dat een fors deel van deze zwakke bedrijven het nieuwe jaar niet haalt.

Wat het er nog griezeliger op maakt is dat er steeds vaker vraagtekens worden geplaatst bij de modellen die de kredietbeoordelaars voor hun kredietwaardering hanteren. Een studie* van Nickerson en Griffin in Journal of Financial Economics uit 2017 geeft bijvoorbeeld aan dat de ware risico’s van deze ‘veiligste’ tranches drie tot vier keer groter zijn dan door kredietbeoordelaars wordt ingeschat, wat stelselmatig tot een veel te hoge creditrating leidt.

Volgende week kijken we naar een scenario van hoe zo’n financiële crisis er mogelijk uit zou kunnen zien.

Behalve een fors* bedrag aan riskante collateralized loan obligations (clo’s, ‘rommelleningen’) hebben veel banken ook voor enorme* sommen aan zogenaamde Variable Interest Entities* (VIE’s) op de balans staan. Vertonen die clo’s een griezelige gelijkenis met de rommelhypotheken die de directe aanleiding vormden voor de financiële crisis van 2008-09, Variable Interest Entities doen op hun beurt weer sterk denken aan de Special Purpose Entities die in 2001 tot het demasqué van Enron hebben geleid.

Net als Enron rond de eeuwwisseling gebruiken banken VIE’s onder meer om risicovolle posities buiten de boeken te houden. Over de inhoud van die VIE’s is meestal weinig bekend omdat banken doorgaans niet verplicht zijn deze openbaar te maken. Wat wel bekend is, is dat ze vaak gebruikt worden voor investeringen in commercieel vastgoed (commerical mortgage-backed securities) zoals winkelcentra, kantoorparken en hotels. En die verkeren in zwaar weer als gevolg van de coronacrisis.

Problemen met een forse waardevermindering van clo’s zullen de banken nog wel kunnen doorstaan, maar de combinatie met een implosie van commerical mortgage-backed securities (cmbs’s)* kan er weleens een schok te veel aan zijn.

Op het moment oogt het financiële systeem relatief stabiel. Banken kunnen aan hun verplichtingen voldoen en slagen doorgaans voor hun kapitaal- en stresstests. De huidige situatie moet dan ook niet met het najaar van 2008 vergeleken worden, maar met de zomer van 2007, toen verschillende effecten gestaag in waarde begonnen te dalen, maar niemand nog wist hoe het eindresultaat eruit zou zien.

Hieruit een doemscenario brouwen is niet al te lastig. Al is de term scenario allicht te veel eer, en dient het onderstaande vooral met heel veel korrels zout genuttigd te worden. Dit scenario volgt het parcours van 2008, maar neemt aan het eind een andere afslag.

Na de zomer van 2020, wanneer de meeste steunprogramma’s ten einde lopen, zullen curatoren hun handen vol krijgen aan de stroom aan faillissementen. En dat zal zijn weerslag hebben op de waarde van clo’s. Een verergerende factor is dat het gros van die rommelleningen ‘cov lite’ (covenant light) is, wat wil zeggen dat ze met convenanten zijn toegerust die een zeer beperkte juridische bescherming bieden. Bij een forse golf aan faillissementen mogen de houders van dergelijke juridisch uitgeklede clo’s zich al gelukkig prijzen een paar dubbeltjes per geïnvesteerde euro terug te zien, in plaats van de 70 procent die bij sterke convenanten gebruikelijk is.

Wanneer het zover is, zullen we niet alleen de banken horen kreunen. Ook verzekeraars, pensioenfondsen, beleggingsfondsen en hedgefondsen hebben zich op grote schaal aan deze hoogrenderende leningen te goed gedaan. Zo heeft verzekeringsgigant AIG, dezelfde verzekeraar die in 2008 op een haar na ten onder ging als gevolg van alle rommelhypotheken op de balans, nu voor dik 9 miljard dollar aan rommelleningen in de boeken staan.

De eerste donderwolken trekken samen.

Wanneer naast clo’s ook andere activa in de problemen komen, cmbs’s bijvoorbeeld, dan krijgen banken met ernstige kapitaaltekorten te kampen. Daarnaast zullen dezelfde krachten die clo’s en investeringen in commercieel vastgoed midscheeps treffen, ook op andere activa op de balans inhameren. En naarmate de recessie zich langer voortsleept, zullen steeds meer van hun traditionele inkomstenbronnen opdrogen.

Banken met onvoldoende cashreserves zien zich vervolgens gedwongen om clo’s en andere activa met forse verliezen in een berenmarkt te verkopen, waardoor ze in een neerwaartse spiraal worden gezogen. En de rest laat zich raden. Op enig moment doet het gerucht de ronde dat een grote bank in de gevarenzone zit. Het interbancaire leenverkeer komt tot stilstand en centrale banken zullen opnieuw hun chequeboek moeten trekken om het financiële systeem overeind te houden.

Tot zover een simpele herhaling van zetten dus.

Alleen zullen grootscheepse reddingsoperaties dit keer op veel meer verzet stuiten. Wie de verkiezingen in de VS in november 2020 ook wint, de animo om het bankenstelsel opnieuw te redden zal gering zijn. Deels uit frustratie over banken die zich de lessen van de vorige crisis nooit echt ter harte hebben genomen en deels om tegemoet te komen aan een breed gedragen afkeer onder de bevolking om opnieuw de rekening van de crisis gepresenteerd te krijgen. Een van de problemen die de coronacrisis genadeloos heeft blootgelegd, is dat van de almaar toenemende ongelijkheid. Zodra het besef indaalt dat het opkoopprogramma van de Federal Reserve – 2,9 biljoen dollar op het moment van schrijven – vooral bedoeld is om armlastige miljonairs en miljardairs te redden* en ze waar mogelijk een extraatje toe te stoppen, zal dat een enorme volkswoede ontketenen. Die woede zal zich, aangewakkerd door populistisch links en rechts, op de ‘1 procent’ en de banken richten.

En net op het moment dat het eerste werkzame vaccin ergens volgend voorjaar op grote schaal beschikbaar komt en de coronacrisis officieel wordt uitgeluid, kapseist de eerste grootbank. Nou ja, zoiets dus.

Gaan we nog even verder met onze zoektocht naar de indirecte routes waarlangs de coronacrisis tot een acuut systeemfalen kan leiden, dan springt niet alleen het financiële systeem in het oog, maar ook het energiesysteem. In de volgende afleveringen neem ik de meer structurele problemen van ons energiesysteem onder de loep, in dit stukje beperk ik me tot de acute crisis waarin de oliebranche zich bevindt.

Ooit is er een tijd geweest dat zoiets nieuws was, dat het langverwachte moment van piekolie dan toch eindelijk is aangebroken. Nee, niet in maart of april dit jaar, toen een groot deel van de wereldbevolking opgehokt zat, maar al in oktober 2018. Toen bereikte het ‘C(rude)+C(ondesate)’-cijfer een hoogtepunt van 82,9 miljoen vaten per dag.* Sindsdien is er een gestage daling ingezet. Gezien de deplorabele staat van de bedrijfstak is het onwaarschijnlijk dat er ooit nog voldoende investeringen bijeen geharkt zullen worden om deze piek te overtreffen. Wat dit betekent is – zoals zoveel dezer dagen – onduidelijk. Zolang de vraag sneller blijft dalen dan het aanbod, niet veel. Maar mocht de vraag naar olie ooit weer zover aantrekken dat die een krimpend aanbod kruist, dan zal dat zeker een rem zetten op het economisch groeivermogen.

Op de korte termijn is piekolie echter wel de minste zorg van het oliebedrijf.

De problemen in de oliebranche dateren niet van vandaag of gisteren, maar houden de sector al sinds zeker 2014 in de greep.* Met de ongehoorde vraaguitval in april (-21%) en mei (-18%) en de ineenstorting van de olieprijs zijn deze problemen echter acuut geworden. Eind juni 2020 verlaagde consultancybureau Wood Mackenzie de waardering van de gehele private fossiele sector bijvoorbeeld met 1,6 biljoen dollar, wat het probleem van stranded assets* weer vol op de agenda plaatste. En volgens kredietbeoordelaar Fitch Ratings lopen oliebedrijven dit jaar een dikke 1 biljoen dollar aan inkomsten mis. Voor Shell betekent dit bijvoorbeeld dat ze een streep heeft moeten halen door het opkoopprogramma van de eigen aandelen, dat ze dit jaar geen dividend aan de aandeelhouders uitkeert, dat haar beurskoers gehalveerd is en dat ze de waarde van haar olie- en gasreserves met 22 miljard dollar heeft afgewaardeerd. Ook heeft Shell een forse ontslagronde aangekondigd en overweegt ze het hoofdkantoor naar Londen te verplaatsen.

De afgelopen zes, zeven jaar was de groei van de oliewinning een vrijwel geheel Noord-Amerikaanse aangelegenheid. Die groei werd uit de schaliegesteentes in de VS geperst en uit de teerzanden in Canada gestoofd. En precies hier doen zich de grootste problemen voor. In november 2019 bereikte de Amerikaanse schaliewinning een hoogtepunt van 7,28 miljoen vaten per dag. Sinds dat record is de winning met ruim 1 miljoen vaten per dag gedaald. En die daling zal de rest van het jaar versneld voortzetten. Om die winning op een niveau van dik 7 miljoen vaten per dag te houden zijn ten minste 600 actieve boorinstallaties vereist. Dat aantal is inmiddels teruggelopen tot 165. De verwachting luidt dat de winning aan het eind van het jaar gehalveerd is en volgend jaar nog verder zal dalen – ook wanneer de olieprijs in de tussentijd weer fors opkrabbelt.

Ook de schaliesector als geheel heeft de waarde van haar oliereserves fors moeten afwaarderen – tot nog toe met 40 miljard dollar. Verder voorziet een rapport van Deloitte dat tussen de 30 en 50 procent van de schaliebedrijven voor het eind van het jaar failliet is. De invloedrijke Australische denktank Institute for Economics & Peace gaat in haar jongste rapport nog een paar stappen verder en meent dat het einde van de hele sector in zicht is. Het schaliewezen zelf verwacht dat bij een opverende olieprijs de investeerders weer in de rij zullen staan. Dat is echter de vraag, nu steeds meer geldschieters door hebben dat het verdienmodel van de de sector op drijfzand* gebaseerd is en ze de buik vol hebben van de frauduleuze praktijken die de bedrijfstak aankleven.

Ook op de teerzanden in Alberta is het goed mis. De Noorse energieconsulent Rystad Energy voorziet dat Canada, de op drie na grootste olie-exporteur ter wereld, het zwaarst door de prijsdaling getroffen gaat worden en dat de extreem vervuilende teerzandwinning dit jaar met ten minste 1,1 miljoen vaten per dag zal teruglopen.* Om de prijsval te overleven moet de sector op korte termijn de hand weten te leggen op 20 à 30 miljard dollar.

De complete private fossiele energiesector heeft voor zo’n 1,9 biljoen dollar aan schuld uitstaan. De Amerikaanse schaliebranche neemt daarvan zo’n 300 miljard voor haar rekeningen, waarvan ten minste 180 miljard in de vorm van junk bonds (rommelobligaties).* En dat is een heleboel geld, vooral voor een sector die in een langgerekte doodsstrijd verwikkeld is.

De krimp van de Noord-Amerikaanse oliewinning zoals die door Deloitte en Rystad wordt voorzien, dwingt de financiële sector allicht niet op de knieën, maar zal zeker bijdragen aan haar verdere ontwrichting.

In de vorige aflevering ging het over de acute problemen in de olie-industrie en de mogelijke weerslag daarvan op het financiële systeem. In deze aflevering kijken we naar een fundamenteler probleem in ons energiesysteem. Om de ernst en reikwijdte daarvan duidelijk te maken, moet ik eerst iets kwijt over het fundamentele belang van energie voor elke vorm van economisch handelen.

Het artikel Energie – wat is dat eigenlijk? begint met een quote van de Australische econoom Steve Keen: ‘Zonder energie is een machine een sculptuur, en degene die hem bedient een dooie.’* Keen heeft een talent voor pakkende metaforen, al slaat deze goed beschouwd nergens op. Zonder energie is er ook geen sculptuur dat zich als een machine voordoet, of een dooie. Of een universum waarin ze zouden kunnen bestaan. Zonder energie is er zelfs niet niets, want ‘niets’ impliceert altijd nog de mogelijkheid van ‘iets’.

Wat voor natuurkundigen een vanzelfsprekendheid is, is aan het mainstream economisch denken volledig voorbijgegaan. Een goede illustratie van deze blinde vlek voor de fysische basis van de economie, is te vinden in artikel vier van Jans reeks over klimaatverandering. Hierin haalt hij Nobelprijswinnaar in de economie William Nordhaus aan: ‘Landbouw […] beslaat slechts 3 procent van het [Amerikaanse] bbp. Het is dus ondenkbaar dat [de gevolgen van klimaatverandering op dit punt] een groot effect zullen hebben op de Amerikaanse economie.’* Deze vreemde gedachtekronkel komt voort uit de theorie van de efficiënte-markthypothese, die stelt dat het economisch nut van een goed samenvalt met zijn prijs.*

Wat er aan deze theorie schort zijn twee dingen: ten eerste moet je wat betreft economisch nut een fundamenteel onderscheid maken tussen grondstoffen enerzijds en consumptiegoederen anderzijds. Dat komt doordat we voor ons voortbestaan volledig afhankelijk zijn van natuurlijke hulpbronnen in het algemeen en energiebronnen in het bijzonder én doordat die afhankelijkheid invariant is. Het gevolg hiervan is niet zozeer dat het economisch nut van grondstoffen niet met hun prijs samenvalt, maar dat dat nut überhaupt niet in een prijs valt uit te drukken. Ten tweede vormt een prijsdaling van een grondstof doorgaans een indicatie dat het economisch nut ervan niet afneemt, zoals de efficiënte-markthypothese wil, maar juist toeneemt. De prijs van een kilowattuur elektriciteit bedraagt nu bijvoorbeeld een fractie van wat die een eeuw geleden kostte, maar zowel onze afhankelijkheid van elektriciteit als het economisch nut ervan is onnoemelijk toegenomen.

Eerder deze eeuw heeft een tweetal natuurkundigen, Reiner Kümmel en Robert Ayres, los van elkaar en langs uiteenlopende routes een poging gedaan om het belang van energie voor de economie te kwantificeren. Beiden kwamen tot de conclusie dat de rol van energie in het economisch proces groter is dan die van arbeid en kapitaal tezamen.

Los van het economisch nut is een centraal kenmerk van alle leven dat organismen energie investeren om energie te oogsten. Een gazelle eet gras om meer gras te kunnen eten. Een leeuw eet een gazelle om meer gazelles te kunnen eten. In de natuur is dat proces tamelijk statisch. Heeft de leeuw de gazelle eenmaal verschalkt, dan gaat ze niet onmiddellijk op jacht naar de volgende, maar neemt ze het er een tijdje van.

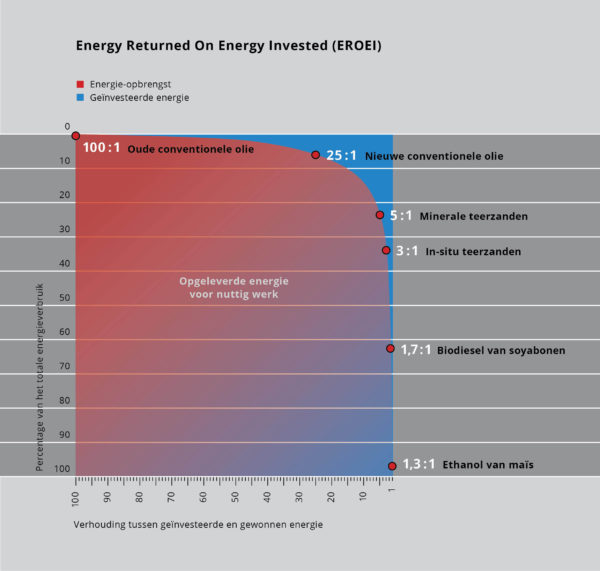

Complexe menselijke samenlevingen investeren ook energie om er meer van te oogsten, zij het dat het nu een dynamisch continuproces is en dat ze daarbij over energiebronnen beschikken die heel veel meer energie opleveren dan ze erin hoeven te stoppen (zonder zulke energiebronnen kan een samenleving namelijk onmogelijk complex zijn*). Het verschil tussen geïnvesteerde en gewonnen energie heet het energiesurplus. En de verhouding tussen de geïnvesteerde energie en de gewonnen energie wordt uitgedrukt in het EROEI* (energierendement op energie-investering). Dat EROEI geeft dus aan welk deel van de energieopbrengst een economie vrijelijk kan besteden en welk deel weer in de winning van nieuwe energie moet worden gestoken.

Met dat EROEI is al een tijdje iets aan de hand. Het daalt. Gestaag. Dat komt vooral doordat makkelijk winbare fossiele brandstoffen met een hoog EROEI steeds schaarser worden en technische innovaties onvoldoende bij machte zijn om deze trend te keren. In 2017 was energie-econoom Adam Brandt de eerste die een poging deed om de nadelige effecten van een dalend EROEI op de economie in kaart te brengen.

Volgens Brandt raken die nadelige effecten in een onstuitbare stroomversnelling zodra het EROEI onder de kritische grens van 5:1 zakt. In zijn onderzoek leek dat punt nog ver weg, maar eind 2019 publiceerde een onderzoeksgroep van de universiteit van Leeds een studie die uitwijst dat het gecombineerde EROEI van fossiele brandstoffen met 6,1:1 al gevaarlijk dicht tegen deze ondergrens aanschurkt.

Het goede nieuws is dat waar het EROEI van fossiele brandstoffen almaar dieper wegzakt, dat van wind- en zonne-energie juist rap stijgt. Volgens het onderzoek uit Leeds is het gecombineerde EROEI van hernieuwbare energie dat van fossiele brandstoffen waarschijnlijk al gepasseerd. Nog een goede reden dus om haast te maken met de energietransitie.

Hoe de gevolgen van dat dalende EROEI eruit zien en hoever dat van hernieuwbare energie valt op te rekken, leest u in de volgende aflevering.

Het komt door dat nieuwe boek, die nieuwe versie van Zes Graden van Mark Lynas (lees dat boek!), dat de coronacrisis en alles wat daar bij hoort de afgelopen weken even heel ver weg leken. Vandaar dit zijpad.

Lynas drukt ons (nog maar eens) hardhandig met de neus op de feiten. Voor wie het nog niet wist of ten volle besefte: de klimaatcrisis is een existentiële crisis, die gaat letterlijk om ons voortbestaan als soort. De menselijke beschaving is de afgelopen 10 duizend jaar tot wasdom gekomen tijdens een smalle klimaatbandbreedte. Een van de vele zaken die Lynas in zijn boek laat zien, is dat zodra we uit die bandbreedte gekatapulteerd worden, ons vermogen om die schok te overleven graad na graad wegsmelt.

Zes graden maakte van alles bij me los, maar woede voerde daarbij wel de boventoon. Niet eens zozeer jegens de usual suspects. Eerder richtte die woede zich op het slag economen dat meent een existentiële crisis terug te moeten brengen tot een simplistische ‘kosten baten’-exercitie.

Kort geleden verscheen er weer zo’n rapport, dit keer van een groep van zestig centrale banken. Hun voornaamste conclusie: bij ongewijzigd klimaatbeleid blijft het mondiale bbp 25 procent achter bij het anders geweest zou zijn.

Het beste wat je van dit rapport kunt zeggen is dat het een paar graden minder onzinnig en suïcidaal is dan het (broddel)werk* van ‘Nobelprijswinnaar’ William Nordhaus. Zo geeft diens DICE-model aan dat een mondiale temperatuurstijging van zes graden – dat wil zeggen, ver voorbij het punt dat u, ik en de rest onze soort er allang niet meer is – zich vertaalt in een wereldwijde bbp-daling van 8 procent. (In een artikel in Ecological Economics rekenden Franck et al. het Nordhaus-model door om te zien welke temperatuurstijging nodig is om tot een bbp-daling van 50 procent te komen. De uitkomst: 19 graden.)

Het probleem van dit soort analyses is niet zozeer dat bij ongewijzigd beleid fluctuaties in het bbp in 2100 wel onze laatste zorg zijn, of dat uit die analyses blijkt dat economen het verschil tussen weer en klimaat niet begrijpen, of dat een in vergelijking bijzonder milde crisis als de coronacrisis al tot een significant bbp-verlies leidt. Het ware probleem schuilt erin dat deze economen simpelweg het instrumentarium* ontberen om iets zinnigs te zeggen over de klimaatcrisis. De (politieke) economie is van oorsprong bedoeld om klassenverhoudingen te verklaren en te legitimeren waarom we verdienen wat we verdienen. Ze heeft geen enkel oog voor energiestromen en de onderliggende biofysische realiteit (zie de vorige aflevering). In de kern genomen vat ze de wereld nog altijd op als een gesloten, statisch evenwichtssysteem, waarin de energie-instroom van de zon, die het leven op aarde mogelijk maakt, schittert door afwezigheid.

Deze ‘erfzonde’ declasseert het (neo)klassieke economisch denken tot het type bijgeloof* dat je krijgt wanneer je een correlatie met een causaal verband verwart. Dat bijgeloof is meestal heel onschuldig – omdat je net nieuwe sokken aanhad toen je zo lekker zoefde op je fiets, trek je diezelfde sokken de volgende keer weer aan. En soms bevat het een rationele kern. Maar wanneer veranderingen in de onderliggende biofysische basis ervoor zorgen dat correlatie en causaal verband niet langer parallel lopen, kan zo’n bijgeloof zich ook op een gruwelijke manier tegen je keren.

Neem de Mayabeschaving. Omdat ze meenden dat ze hun voorspoed te danken hadden aan hun god Kukulcan trokken ze enorme bergen steen op om hem gunstig te stemmen. Er daar valt ook best iets voor te zeggen. Aangezien de elite ervoor betaalde betekende de bouw van zo’n piramide een krachtige economische impuls en een herverdeling van rijkdom. De werkelijke bron van hun voorspoed was echter een geavanceerd systeem van landbouwirrigatie. Toen dat systeem in ongerede begon te raken en er een lange droogteperiode volgde, was de reactie van de Maya-elite niet om de resterende energie en menskracht in het herstel van de irrigatiekanalen te steken, maar om te blijven doen wat altijd gewerkt had. En dus bouwden ze piramides, de een na de ander. En ging de Mayabeschaving in een orgie van bouwwoede ten onder.

We mogen ons nu misschien oneindig veel rationeler wanen dan de Maya’s pakweg twaalfhonderd jaar terug. Maar zolang we in een economische theorie blijven geloven die toevallige correlaties voor causale verbanden aanziet – en we dus blijven doen wat altijd ‘gewerkt’ heeft –, tekenen we ons eigen doodvonnis. Zoveel maakt het boek van Mark Lynas wel duidelijk.

Het zou me niets verbazen als over zeg 10, 15 jaar een internationaal strafhof wordt opgetuigd om economen à la Nordhaus ter verantwoording te roepen. In Den Haag hebben ze vast nog wel een cel vrij.

We blijven deze week nog even bij Zes graden van Mark Lynas (zie de vorige aflevering). Want door de klimaatcatastrofe die hij in het vooruitzicht stelt, dwarrelen mijn gedachten vandaag onwillekeurig steeds weer richting hoop en de dilemma’s die daaraan verbonden zijn.

De activisten van Extinction Rebellion spreken zich terecht uit tegen klimaatdefaitisme, bijvoorbeeld dat van de Britse hoogleraar duurzaamheid Jem Bendell en de Amerikaanse geoloog Guy McPherson. Wil het werkelijk iets worden met de aanpak van de klimaatcrisis, dan hebben we behalve goed beleid ook hoop nodig. Want zonder de hoop dat we het nog kunnen redden, staat de uitslag bij voorbaat vast.

Ik spreek uit eigen ervaring als ik zeg dat hoop een motiverende emotie kan zijn. Maar er kleeft ook een probleem aan. Hoop kent een innerlijke gespletenheid. De uitdrukking ‘leven tussen hoop en vrees’ wekt de indruk dat hoop en vrees twee uitersten van een spectrum zijn, maar de waarheid is dat de ene emotie niet zonder de andere kan. Hoop je op een goede afloop, dan vrees je tegelijk ook voor een slechte, of kan je bevangen raken door de angst in je eigen bijdrage tekort te schieten. En waar hoop een motiverende kracht is, heeft angst juist een verlammend effect.