Energie, piekolie en transitie

GERTJAN COBELENS EN JAN VAN ARKEL

‘Piekolie? Dat is zo jaren nul, hoor ik u denken. Olie is er in overvloed, dat is nu juist het probleem. En zou ze opraken, des te beter, want we moeten juist overstappen op duurzame energiebronnen, en die zijn oneindig, dus waar hebben we het over?’

Met deze woorden begon ik in 2018 mijn verhaal over piekolie dat u in de categorie Energie kunt vinden. In tijden van transitie is het verleidelijk om je schouders over deze materie op te halen en het onderwerp als zo’n typisch achterhaald ‘oude witte mannen’-thema af te doen, maar toch zou dat onverstandig zijn. Er bestaat namelijk een contra-intuïtieve relatie tussen piekolie en het welslagen van de energietransitie – een relatie die ik in 2018 de paradox van piekolie noemde.

- Om te beginnen vergt een snelle energietransitie een enorme energie-investering, en die investering zal, zeker in het begin, vooral van fossiele aard zijn (en een forse koolstofimpuls met zich meebrengen).

- Een tweede aspect van die relatie is een verschijnsel dat wel entropiesubsidie wordt genoemd. Dat komt erop neer dat zodra de primaire energiebron (fossiele brandstoffen) plots fors in prijs stijgt, alternatieve energiebronnen in prijs meestijgen, deels indirect doordat een stijgende prijs van een primaire energiebron alles duurder maakt, en deels direct doordat bijvoorbeeld windmolens en zonnepanelen voor hun productie, vervoer en installatie vooralsnog goeddeels op die primaire energiebron zijn aangewezen en ook doordat hernieuwbare energie-installaties enorm veel grondstoffen vergen en ook de winning van die grondstoffen hierdoor fors duurder zal worden.

- Een derde reden is dat een plotselinge en blijvende daling van het olie-aanbod een stevige weerslag zal hebben op het economische en financiële systeem. De crisis die hier het gevolg van kan zijn, beperkt mogelijk ons vermogen om de kosten van een snelle transitie te dragen.

- Reden nummer vier is dat wanneer het olie-aanbod krimpt voordat er voldoende duurzame capaciteit voorhanden is, het resultaat geen intensivering van duurzame energie zal zijn, maar eerder een wilde jacht op alles waar we de fik in kunnen steken. Dat is althans de les van de gascrisis van 2022 – een treurig voorbeeld van wat Dennis Meadows een krimpende tijdshorizon* heeft gedoopt.

- De laatste reden heet de energieval, een gevolg van het feit dat bij duurzame energie het overgrote deel van de energie-investering vooraf wordt gepleegd. Wil je een krimpend energieaanbod namelijk compenseren met de extra bouw van duurzame energie, dan blijkt al snel dat je op de korte termijn beter af bent wanneer je helemaal niets doet (zie aflevering 4 van het artikel ‘Waar ik het over heb als ik het over piekolie heb’ in de rubriek Energie).

Kortom, reden genoeg om de vinger aan de pols te houden. In dit artikel gebeurt dat onder meer aan de hand van de publicatie ‘How much oil remains for the world to produce? Comparing assessment methods, and separating fact from fiction’ (2022) in Current Research in Environmental Sustainability, van de hand van drie piekoliemastodonten, Jean Laherrère, Charles Hall en Roger Bentley. Vanaf aflevering 5 volgt de samenvatting die Jan ervan heeft gemaakt.

Verder ga ik aan de hand van een podcast van Nate Hagens en Art Berman in op een probleem dat op deze site al eens in de aflevering Appels en kumquats aan de orde kwam, te weten de teruglopende energiedichtheid van ‘olie’.

De laatste zes afleveringen behandel ik enkele aspecten van de energietransitie. De eerste drie ervan komen voort uit mijn verbazing over het feit dat we (het denken over) deze epische onderneming goeddeels aan ingenieurs en technocraten hebben uitbesteed. Het is een klus die vele tienduizenden miljarden euro’s gaat kosten. Bij zoveel geld is toch niet te veel gevraagd om een potje vrij te maken om de beste kunstenaars, filosofen, ethici, historici, sociologen etc. in te huren om actief mee te denken. Kennelijk wel. U moet het dus met mij doen (sorry). En waar mijn mijmering op uitkwam beviel me helemaal niet. De laatste drie afleveringen zijn ontleend aan een artikel van Richard Heinberg, waarin hij het denken over de transitie van een breder fundament wil voorzien.

Maar we beginnen met een kort overzicht van wat dat ook alweer is, piekolie.

Laten we beginnen met een beknopt overzicht van het conventionele piekolieverhaal.

1. Zoals elke bol of lichaam in de natuurkunde heeft ook de aarde een eindig volume en dus kan ze geen oneindige hoeveelheid vloeistof bevatten. Hieruit volgt dat het aantal vaten olie dat uit de bodem van deze planeet gewonnen kan worden, eindig is.

2. De aarde is geen kersenbonbon, die zit niet tjokvol olie. Aardolie vind je alleen op die plekken waar zich ooit grote hoeveelheden dode zeeorganismen (planten, algen en bacteriën) hebben opgehoopt. In de loop van vele miljoenen jaren en onder het gewicht en de hitte van de aardkorst veranderde dit kerkhof van dood plankton in een vaste massa dat is opgemaakt uit organisch materiaal vermengd met sedimentair gesteente. Uit dit zogenaamde ‘brongesteente’ sijpelde olie langzaam naar ondergrondse reservoirs – poreuze of gebarsten rotsformaties – van waaruit ze gewonnen kan worden. Geologen kennen dit proces op hun duimpje, en door de geologische geschiedenis van de aarde te bestuderen, en relatief nieuwe technieken als 2d- en 3d-seismiek te gebruiken, hebben ze een redelijk goed idee van waar ze naar olie moeten zoeken. Toch hebben deze doorbraken niet kunnen verhinderen dat er sinds de hoogtijdagen van de jaren vijftig en zestig van de vorige eeuw steeds minder olievelden worden gevonden, en dat de velden die gevonden worden gemiddeld genomen ook nog eens beduidend kleiner zijn.

3. Olie wordt naar het aardoppervlak gebracht door in deze olievelden te boren. Aanvankelijk is de druk in de ondergrondse rotsformaties ruim voldoende om de olie naar de oppervlakte te stuwen, maar naar verloop van tijd moeten er pompen worden geïnstalleerd om de resterende olie naar boven te halen. In latere stadia moet er CO2 of water (soms zelfs zeewater) in de ondergrondse reservoirs worden gepompt om de stroom op gang te houden. Als gevolg hiervan bevat de gewonnen olie steeds meer water, en op zeker moment vindt er een omslag plaats van waterige olie naar olieachtig water. Voorbij een zeker punt moet er of te veel gepompt worden of is het goedje te waterig geworden. Ook al blijft er nog de nodige olie in het reservoir achter, toch is dit het moment om de boorput te dichten. Elke put kent dus een vergelijkbare winningscurve: aanvankelijk stijgt de winning snel, om vervolgens te pieken en af te nemen. In het geval van schalie-olie, of beter tight oil, verloopt dit proces van stijging, piek en daling aanmerkelijk sneller.

4. Het zal duidelijk zijn dat die olie in een veel hoger tempo wordt opgepompt dan dat reservoirs vanuit het brongesteente worden aangevuld. Elk jaar moeten er dus nieuwe velden worden aangeboord om olie in de economie te kunnen blijven pompen. Als een veld leeg raakt, moet er een nieuw velden gevonden worden. Worden er meer nieuwe putten geslagen dan dat er velden beginnen leeg te raken, dan stijgt de mondiale oliewinning. Worden er minder nieuwe velden aangeboord dan er leeg raken, dan daalt het aanbod.

En stoppen we helemaal met het boren naar nieuwe olievelden, dan zal de oliewinning drastisch afnemen, gemiddeld met zo’n zes procent per jaar.

5. Om de natuurlijke uitputting bij te benen en de olieproductie jaar na jaar op niveau te houden, moet er dus een inventaris aan oliereserves zijn. Olie bevindt zich echter niet in één grote aaneengesloten veld, maar in een klein aantal grote en talloze kleine velden. De meeste van de grote olievelden – waaronder de zogenaamde mammoetvelden – zijn al in het midden van de 20ste eeuw ontdekt. Sindsdien is men voornamelijk bezig geweest met het bijstellen van hoeveel olie deze formaties bevatten en hoeveel er economisch gewonnen kan worden. De piek in het opsporen van de grote, makkelijk te ontginnen velden ligt al ver achter ons (in 1947* om precies te zijn) en de huidige vondsten dekken nauwelijks een kwart* van de jaarlijkse wereldconsumptie.

6. Jaag je er elk jaar meer olie doorheen dan ontdekt of aangevuld wordt, dan is het oliewezen op termijn een aflopende zaak. Vroeg of laat is elk olieveld dat economisch rendabel gewonnen kan worden, leeggepompt – wat overblijft zijn die laatste restjes die in slecht gedichte putten achterblijven en die een tikkende ecologische tijdbom vormen waarmee we toekomstige generaties opzadelen (alsof die niet al genoeg te stellen hebben met de effecten van onze bizarre manie overal de fik in te jagen). Of die olie ooit opraakt, is niet de vraag waar het hier om draait. Piekolie gaat om wat er gebeurt wanneer we voorbij die piek zijn en de daling intreedt.

7. Als ergens een eindige hoeveelheid van is die zichzelf niet op magische wijze kan aanvullen, dan kan het verbruik daarvan niet oneindig toenemen. Dit is geen vermoeden maar een wiskundige zekerheid die in fysische wetmatigheden geworteld is. Hieruit volgt dat het tempo van de oliewinning ooit – ergens tussen de ontdekking van het eerste olieveld en het moment dat de laatste druppel uit de laatste bron gewrongen wordt – een piek moet bereiken. In theorie zou je die winning tot de allerlaatste laatste dag op kunnen blijven voeren, om dan de volgende ochtend tot de ontdekking te komen dat we er echt helemaal doorheen zijn (en helaas is dit precies hoe er doorgaans over toekomstige grondstoffenvoorraden gedacht wordt…). In de praktijk is dit echter volstrekt onmogelijk vanwege de aard van de winning zoals die hierboven beschreven is. Het proces van eerst een stijging, dan een piek en vervolgens een daling van de wereldwijde oliewinning is een optelsom van individuele bronnen die stijgen, pieken en dalen, en van nieuwe velden die erbij komen en oude die buiten gebruik worden gesteld.

Als olie eindig is, wat zo is, en de winning uit individuele bronnen eerst stijgt en dan daalt, wat zo is, dan moet er op zeker moment een piek in de algehele winning plaatsvinden. De enige vraag die ter discussie staat is: wanneer zal dat gebeuren?

8. Wil je een inschatting kunnen maken van wanneer de mondiale oliewinning piekt, dan zijn er twee factoren om rekening mee te houden. De eerste is die van het principe van het laaghangend fruit. Grosso modo* kom dat er op neer dat de velden die het makkelijkst en het goedkoopst te winnen zijn, ook als eerste worden aangeboord. Je komt niet snel op het idee om miljarden euro’s in boorplatformen te investeren als er op het land nog voldoende ‘gushers’ (denk aan die iconische scène in de film Giant waarin de olie als een fontein – een psychoanalytisch angehauchte filmbeschouwer zou het een ejaculatie noemen – de boorput uit spuit). Dit principe van het laaghangend fruit wordt ook fraai weerspiegeld in de energie die het kost om een vat olie naar de oppervlakte te pompen. Naar verluidt moest men in de jaren dertig van de vorige eeuw één vat olie investeren om er 100 op te kunnen pompen, nu zijn dat er nog hooguit 15. Hoe verder dit proces voortschrijdt, hoe meer energie, materiaal, arbeid en geld de oliewinning dus vergt – totdat uiteindelijk het punt bereikt wordt dat de winning van een vat olie meer energie kost dan hij oplevert. Dan heeft het van uit energetisch oogpunt weinig zin meer om naar olie te blijven boren.*

9. De tweede factor bij het bepalen van de piek in de oliewinning is economisch van aard. Het aantal velden dat op enig moment wordt aangeboord is het resultaat van een kosten-batenanalyse waarin de kosten van de winning worden afgezet tegen de (verwachte) olieprijs op de lange termijn. Dit wil niet zeggen dat zolang de olieprijs stijgt, de winning navenant mee stijgt: zoals we in het vorige punt hebben gezien, heeft het weinig zin om die winning te verhogen wanneer je meer energie in die winning moet investeren dan je ervoor terugkrijgt. Wel helpt deze kosten-batenanalyse om te begrijpen waarom er meerdere pieken optreden en waarom het zo verduiveld lastig is om te voorspellen wanneer de laatste en hoogste piek gepasseerd is.

10. Er is echter een grens aan wat de economie voor een vat olie kan betalen. Op een zeker punt – en dat punt zijn we misschien al gepasseerd – wordt nieuwe olie niet alleen te duur om af te nemen, maar lopen de kosten voor oliemaatschappijen ook te hoog op om haar winnen. En verder geldt dat hoe meer geld, energie, arbeid en grondstoffen er in de winning gestoken moet worden, hoe hoger de kosten van het verbouwen van voedsel, het delven van metalen en het transporteren van goederen oplopen (aangezien olie voor deze activiteiten nog steeds de voornaamste energiebron is). Dit zal de inflatie blijven aanwakkeren en ervoor zorgen dat mensen die het nu al niet breed hebben nog minder vrij besteedbaar inkomen overhouden. Dat zal ertoe leiden dat de vraag daalt, waardoor er meer olie beschikbaar komt voor de rijkere delen van de wereld. Het effect van dit slinkende aanbod (als reactie op de haperende vraag), is dat ook de olieprijs zal dalen, waardoor oliemaatschappijen niet meer in de ontginning van nieuwe velden kunnen investeren.

Anderzijds is er ook een andere scenario mogelijk waarin die ontginning juist stopt als gevolg van hoge olieprijzen. Zoals ik een paar jaar terug op deze site al eens geschreven heb, kon het Amerikaanse fracking-fenomeen – veruit de belangrijkste bron van ‘nieuwe’ olie de afgelopen 10 jaar – alleen maar ontstaan in een omgeving van extreem lage rentes. Nu verhogen de centrale banken de rentetarieven in een poging om de inflatie te bestrijden, die zelf grotendeels het gevolg is van de hogere olie- en gasprijzen. Het verhogen van de rente zal oliemaatschappijen ontmoedigen om nieuwe schalievelden te ontwikkelen. Dit kan mogelijk een zichzelf versterkende terugkoppelingslus in gang kunnen zetten van dalende productie, stijgende energieprijzen, hogere inflatie en dus nog hogere rentetarieven. Een context, kortom, waarbinnen de schaliewinning zichzelf uit de markt prijst.

In de volgende 5 afleveringen volgt de bespreking van Jan van het artikel ‘How much oil remains for the world to produce? Comparing assessment methods, and separating fact from fiction‘ van Jean Laherrère, Charles Hall en Roger Bentley.

In het jaar 2007 stelde de voormalige Amerikaanse minister van Energie James Schlesinger dat ‘het intellectuele debat over piekolie beslist was’. Dat er in de nabije toekomst een tekort aan olie aankwam was een zekerheid. Maar toen kwam vanaf 2008 schalie-olie in beeld en de vrees voor een piek in de oliewinning vervloog. De motivering dat we voor het klimaat de olie in de grond moeten laten deed de rest (krimp aan de vraagzijde). Vrijwel niemand maakt zich momenteel nog druk over een tekort aan de olie aan de zijde van de winning, aan de aanbodzijde dus. Maar drie doorgewinterde analisten denken dat dat onverstandig is. Het kan wel eens gaan tegenvallen. We naderen een energieklif.

In aflevering 1 en 2 van het artikel ‘Olie’ in de rubriek Energie maakte Gertjan Cobelens al eens onderscheid tussen de diverse soorten olie die er bestaan. Dat onderscheid is nodig om per soort te kunnen bepalen hoe het er voor staat. De auteurs van het artikel* dat we hier samenvatten hanteren voor het gemak de volgende indeling:*

- Conventionele olie

- Light tight oil (LTO, oftewel schalie-olie)

- Extra zware olie (teerzand uit Athabasca, Canada en de Orinoco-olie uit Venezuela)

- Overige vloeistof (vloeibaar gas, raffinage-opbrengst, bio-gas en synthetisch gas).

De eerste drie worden gewoonlijk samengevat onder de noemer ‘ruwe olie’. Ook bij een prijspeil van zo’n 100 dollar per vat en hoger geldt dat er voor conventionele olie al sinds 2005 een plateau heerst. Dat wil zeggen dat de winning zijn top heeft bereikt en daarop blijft hangen. De wereldbehoefte wordt voor de rest aangevuld met wat je onconventionele olie kunt noemen. Die onconventionele vormen zijn vaak duurder, minder praktisch en de winning ervan kost meer energie.

De vraag is nu dus: Hoe kom je te weten hoeveel olie er nog in de grond zit (en van welke soort)? Daarvoor bestaan in principe drie bronnen: seismische gegevens, boorresultaten en de productiecijfers over de duur van de winning. Met de eerste twee wordt de omvang van olievelden bepaald; de laatste is de aftrekpost.

De voorraden olie die nog in de grond zitten, noemen we reserves. Grofweg zijn er drie categorieën: De reserves die voor 90 procent zeker zijn; die noemen we 1P, met de p van probability/waarschijnlijkheid. De reserves die voor 50 procent zeker zijn; die noemen we 2P. En de reserves waarvan de kans op winning op 10 procent wordt gesteld, noemen we 3P. De wereldreserves zijn een optelsom van de reserves die nog aanwezig zijn in alle olievelden samen. In principe wordt de omvang van de reserves bijgehouden door van de beginsituatie uit te gaan en de hoeveelheid olie die er gewonnen is er van af te trekken. En daar dan de reserves van de in dat jaar nieuw gevonden velden bij op te tellen.

Feit is dat de vondsten van nieuwe velden al lange tijd ver achterblijven bij wat er gewonnen wordt. De auteurs geven in een grafiek de laatste stand van zaken weer. Die grafiek staat in aflevering 6.

De bovenbeschreven methode om de totale wereldreserves bij te houden lijkt heel vanzelfsprekend maar is dat niet: veel cijfers zijn onbetrouwbaar. Om te beginnen waren (en zijn) de beursgenoteerde oliemaatschappijen volgens de regels van de Amerikaanse beurswaakhond (SEC) verplicht hun oliereserves te melden, maar de regels stipuleren dat die heel conservatief worden ingeschat.* Ten tweede levert de optelling van de ’90 procent’-zekere voorraden voor een combinatie van velden een cijfer op dat aan de voorzichtige kant zit, terwijl voor de ’10 procent’-zekere velden samen het omgekeerde geldt. Alleen de ’50 procent’-zekere cijfers zijn correct (omdat de helft de helft blijft). Tenslotte wordt er nog gemarchandeerd tussen de categorieën van 10- en ’50 procent’-zekere velden, waardoor de reserves soms omhoog gaan, zonder dat er in werkelijkheid iets veranderd is.

En dan is er nog olie in staatsbezit bij landen die hun gegevens niet publiceren.

Er is voor het publiek een handvol gangbare bronnen om de cijfers over de olievoorraden aan te ontlenen: de Amerikaanse overheidsdienst EIA, de OPEC, de Statistical Review of World Energy Oil and Gas Journal van BP* en ten slotte World Oil. Hun cijfers vind je terug bij financiële instellingen, nieuwsbureaus en in de pers. Hieronder komt aan de orde waarom deze cijfers onbetrouwbaar zijn.

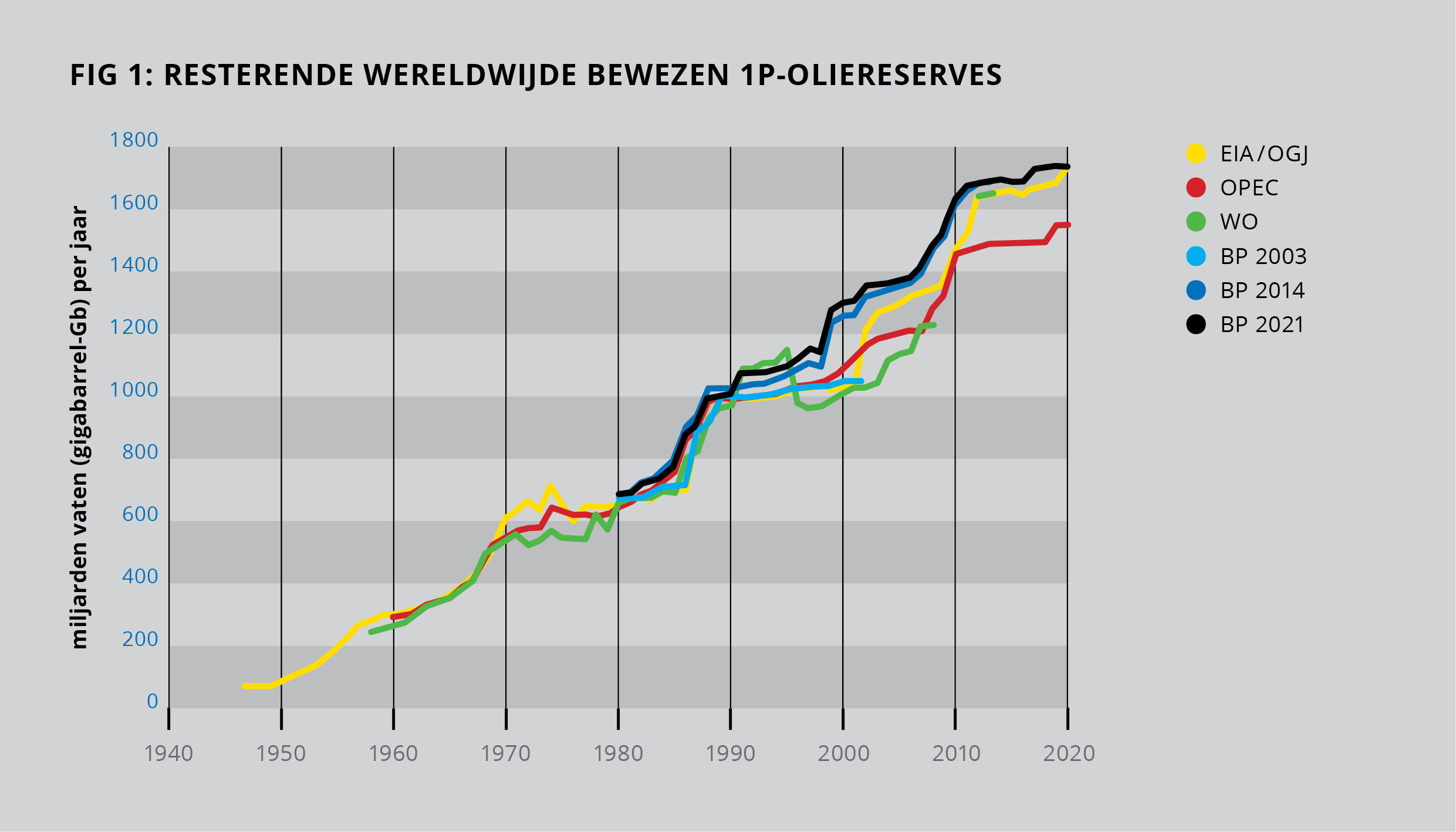

We kunnen deze cijfers voor de tijd in een grafiek bij elkaar zetten: zie figuur 1.

Figuur 1: Bewezen mondiale reserves volgens diverse bronnen.

We zien dan dat de bewezen mondiale olievoorraad in 2020 door de OPEC op 1549 gigabarrels (miljard vaten, voortaan afgekort tot Gb) gesteld werd (zonder de Canadese teerzanden) en door BP op 1732 Gb (met alles inbegrepen). Met zulke cijfers zouden we nog zeker 50 jaar vooruit kunnen, want het mondiale verbruik bedraagt momenteel zo’n 30 Gb per jaar. Bovendien laat de grafiek zien dat er alleen maar olie bij komt. Dit is de reden waarom niemand zich druk maakt. Maar is dat terecht?

Dan gelden de vragen: Hoe komen we aan deze cijfers? Hoe betrouwbaar zijn ze? en Houden we onszelf misschien voor de gek?

De veelgebruikte bron BP’s Oil and Gas Journal komt aan zijn cijfers door elk jaar de nationale olie-instanties om hun bewezen 1P-oliereserves te vragen – op te geven op 1 januari van het volgende jaar. Deze timing is vreemd, want de nationale diensten moeten hun cijfers van de oliemaatschappijen ontvangen en die zijn er niet voor 1 januari. Om deze reden (en andere) leveren de diensten het Oil and Gas Journal vaak maar helemaal geen cijfers aan. En dat lost BP op door de cijfers van vorig jaar te herhalen. Jaar in, jaar uit kunnen de reserves van veel olieproducerende landen zo ongewijzigd blijven, terwijl er wel winning is. Voor de opgave van 1 januari 2021 meldde Oil and Gas Journal dat 74 van de 107 landen zo in gebreke bleven. Ze vertegenwoordigen 35 procent van de bewezen wereldreserves en 62 procent van de productie in 2020. Opvallend is daarbij dat de OPEC-reserves al sinds jaar en dag hetzelfde blijven.

Bij de andere bronnen is het ook niet erg zuiver. De Amerikaanse Energie-instantie EIA kopieert voor de rest van de wereld gewoon de cijfers van het Oil and Gas Journal, en bij OPEC en World Oil gebeurt iets soortgelijks.

In deze openbare getallen zijn de voorraden van de OPEC-landen in het Midden-Oosten waarschijnlijk zeer geflatteerd; dit is het tweede probleem. Hun cijfers zijn eerder politiek van aard, dan geologisch. Dat gaat terug tot de ‘quota-oorlog’ uit de jaren 1980 toen de reserves van Iran, Irak, Saoedi-Arabië en Koeweit ineens scherp verhoogd werden om daarmee een groter aandeel in het afgesproken productieplafond te bemachtigen. Zo is de hoogst zonderlinge situatie ontstaan dat BP hiervoor een reserve van 1216 Gb hanteert die maar liefst acht maal zo groot is als de inschatting van Rystad Energy (een bron waar we in aflevering 7 op terugkomen), namelijk 149 Gb. Dat is voor de 1P-reserves. Maar ook voor de ‘2PCX’-reserves (2P-reserves plus nog het een en ander) is de inschatting van het Oil and Gas Journal hiervoor 60 procent groter is dan het cijfer van Rystad Energy.*

Tenslotte zijn er de niet-conventionele voorraden die een vertekend beeld geven van de bruikbare voorraad. Zo bracht Venezuela bij OPEC een heleboel olie aan uit haar Orinoco-veld, waarvan beter 200 Gb meteen geschrapt kan worden. Hetzelfde geldt voor het Canadese teerzand uit Athabasca: schrap hier gerust 130 Gb. Want beide voorraden zijn zeker groot, maar zijn ze ook winbaar? Dat is heel erg de vraag. Rystad Energy boekt de reserves van Canada in voor 32 Gb en van Venezuela voor 3 Gb (1 procent van de 304 Gb van het Oil and Gas Journal). Ondanks enorme inspanningen is van zulke olie in de loop der jaren in totaal nog slechts zo’n 20 Gb werkelijk gewonnen.

De publieke cijfers zijn dus onbetrouwbaar. Zijn er nog andere bronnen over de olievoorraden?

Voor een meer accuraat beeld van de bewezen oliereserves kan je beter naar de 2P-cijfers van de olie-industrie kijken en die worden beschikbaar gesteld door een viertal consultancy-bedrijven, waarvan de genoemde Rystad Energy er een is (en IHS Energy, Wood Mackenzie en Globalshift Ltd de andere drie). Zij komen aan hun cijfers door de hoeveelheid olie te beoordelen die vastgesteld werd bij de ontdekking van individuele velden en daar de optelsom van de jaren aan productie van af te trekken. Zij nemen de 2P-reserves in hun database op zoals die worden aangeleverd door de oliemaatschappijen, of ze vellen er zelf een oordeel over op basis van hun expertise. De cijfers van de vier bedrijven vertonen wel onderlinge verschillen, toch worden ze beschouwd als de ‘gouden standaard’ voor accurate informatie. Alleen de oliemaatschappijen zelf hebben – voor hun eigen velden – nog preciezere cijfers, maar die houden ze voor zich. Dat een abonnement op de cijfers bij zo’n consultancybedrijf al gauw 100.000 dollar per jaar kost, geeft wel aan dat ze het waard zijn.

Ook hier zijn er problemen met de voorraden van de genoemde OPEC-landen en ook de manier waarop de voorraden van de voormalige Sovjet-Unie wordt bepaald behoeft een correctie. De auteurs stellen dat hier respectievelijk 300 en 100 Gb van de reserve moet worden afgetrokken om ze te laten aansluiten op de standaard 2P-definitie.

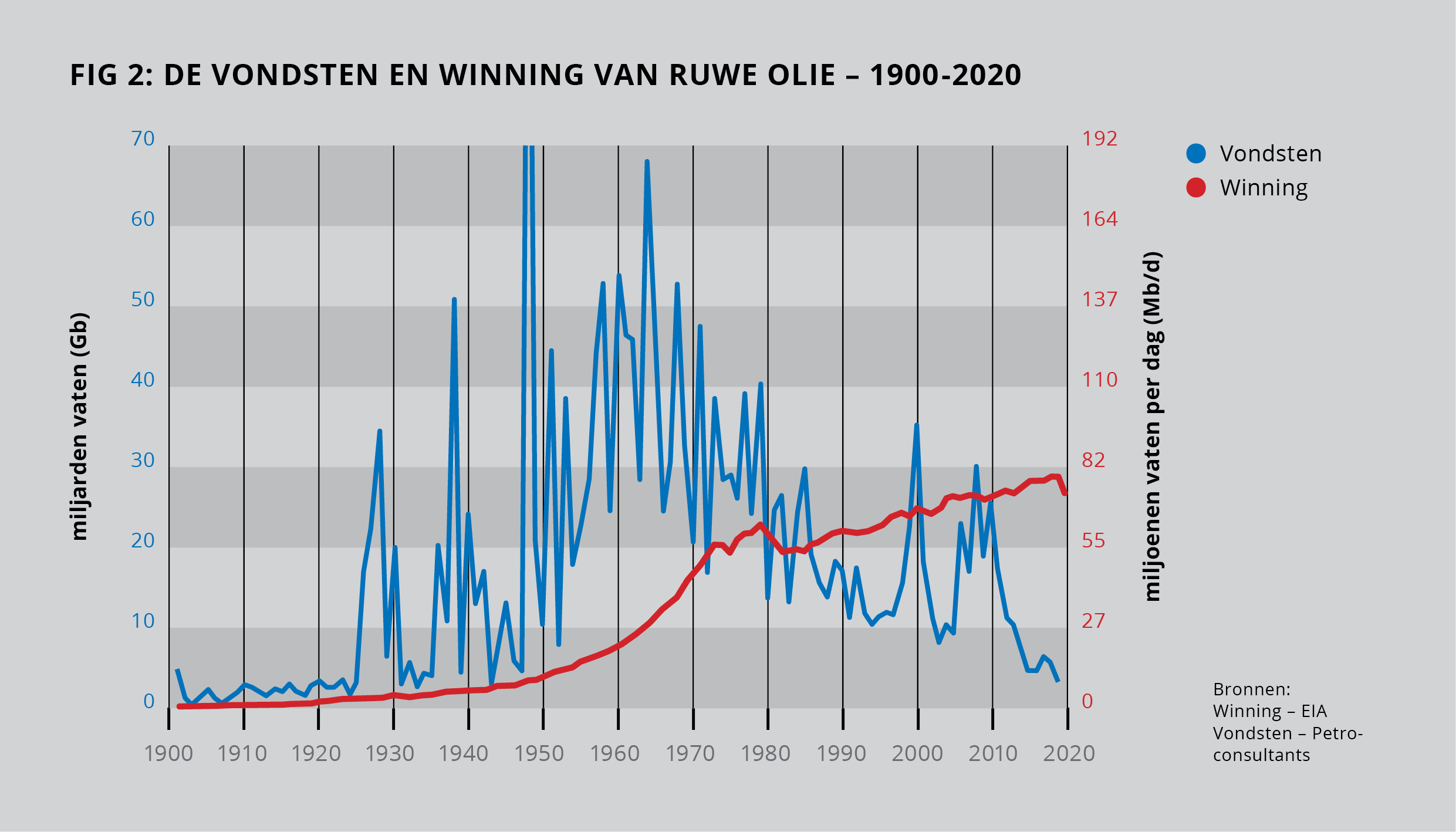

Figuur 2: De vondsten van ruwe olie en de winning van 1900-2020.

Zo komen we bij figuur 2 die zowel de som van de vondsten wereldwijd per jaar laat zien als de mondiale winning lopend van 1900 tot 2020. Het gaat om de ruwe olie zonder die van Canada en Venezuela, waarbij ook de hierboven genoemde aftrek van 300 voor de OPEC en 100 Gb voor de voormalige Sovjet-Unie al verwerkt is. Schalie-olie (en de categorie ‘overige vloeistof’ voor zover die gewonnen wordt) zitten er dan weer wel in, wat de opleving van de vondsten rond het jaar 2010 verklaart. We zien dus dat de vondsten na 1985 consequent onderdoen voor de winning, niettegenstaande enkele recente vondsten voor de kust van Suriname/Guyana en van Zuid-Afrika. We teren kortom, almaar in.

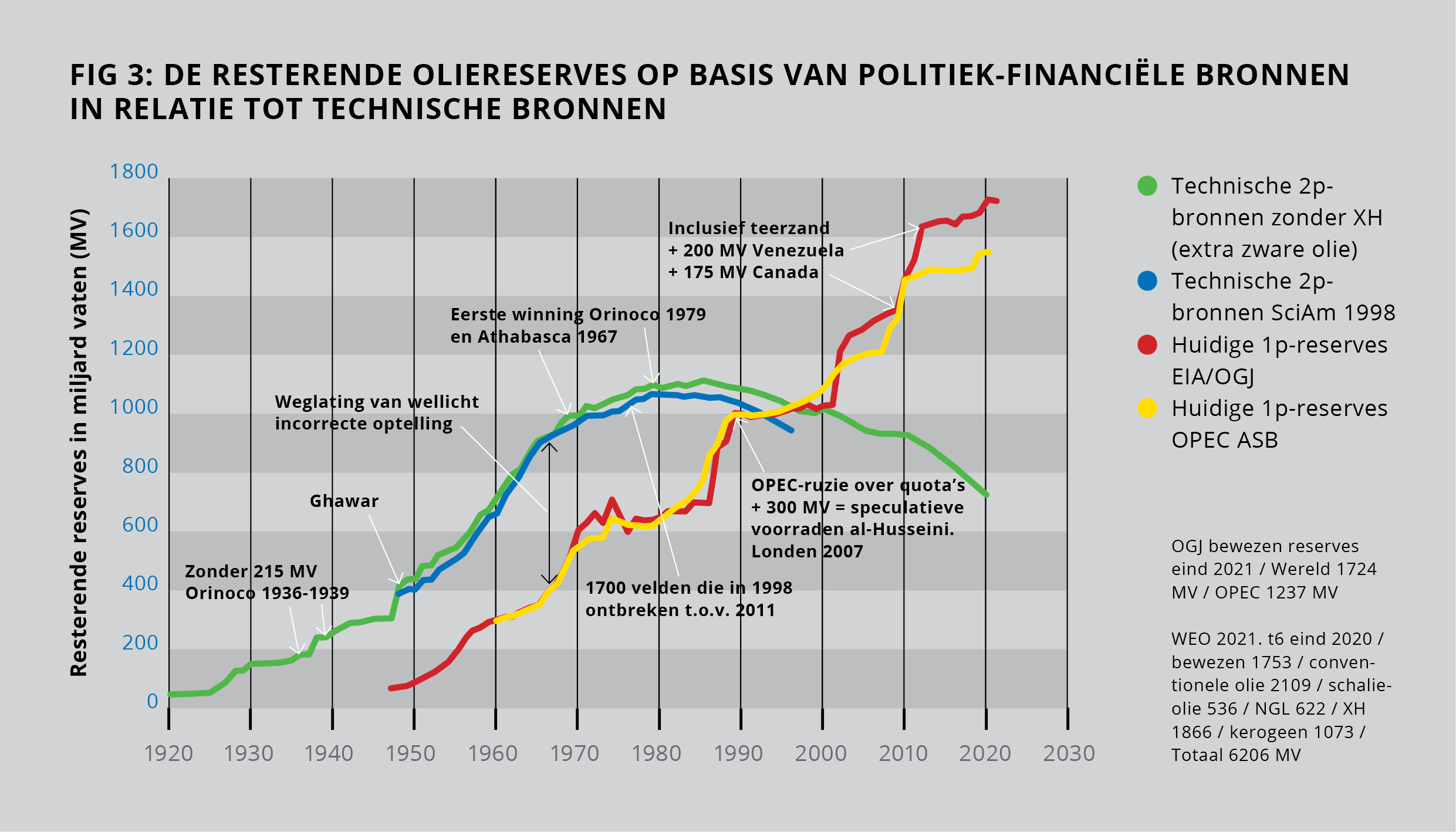

Figuur 3: De oliereserves die nog over zijn op basis van politiek-financiële vergeleken met technische bronnen.

Figuur 3 vergelijkt de reserves op basis van 1P met die op basis van 2P. Hier zien we een opmerkelijk verschil. De 1P-reserves worden met de jaren alleen maar groter (ook al is een deel van de opgaven conservatief om te voldoen aan de SEC-regels), terwijl de 2P-reserves pieken en nu een dalende lijn vertonen. (De reserves van Canada en Venezuela zitten wel in de 1P-cijfers, niet in de 2P-cijfers.) De boodschap is feitelijk dramatisch. De totale wereldreserve van ruim 1.700 Gb waar, zeg maar, de politiek van uitgaat moet volgens de drie auteurs bijgesteld worden naar zo’n 750 Gb. De neergaande lijn is er al dertig jaar en de resterende voorraad is – bij het huidige verbruik – slechts toereikend voor 25 jaar. En het oppompen kan nu nog prima lijken te gaan, terwijl we toch dicht tegen een limiet aan de aanbodzijde aanzitten.

Maar hiermee zijn we er wat betreft het bepalen van de resterende mondiale reserves nog niet. We moeten kijken naar het begrip ‘uiteindelijk winbare olie’ (de ‘ultimately recoverable oil’ – afgekort als URR) en hoe we dat voor de wereld moeten interpreteren. Daarbij gaan we over naar de methode van Marion King Hubbert die we al op verschillende plaatsen behandelen op 4eco.

Over naar het rekenen met de klokkromme voor onze huidige mondiale situatie.

In de hiervoor gegeven benadering wordt geen rekening gehouden met het feit dat de reserve kan aangroeien door de vondst van nieuwe olievelden; ook niet doordat toestemming kan worden gegeven voor nieuwe projecten van onconventionele oliewinning; of doordat technologie de winning verbetert; en doordat een hogere olieprijs nieuwe klassen olie winbaar maakt.

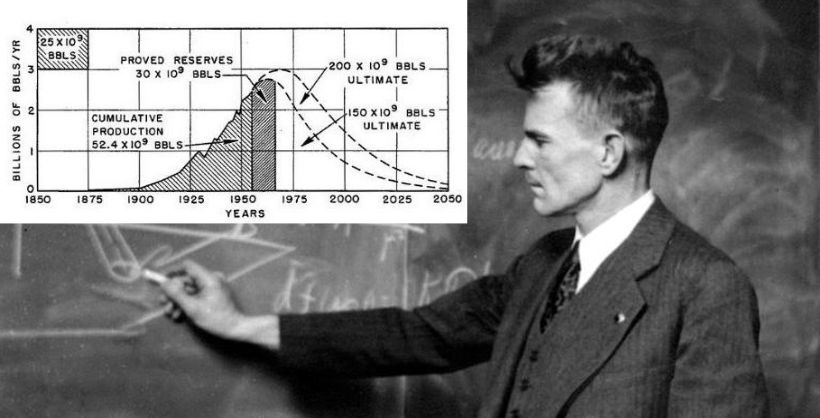

En we willen weten hoeveel winbare olie er uiteindelijk is. Daarvoor moeten we om te beginnen de verschillende soorten van elkaar onderscheiden en dan zijn er nog verschillende methodes om de zaak te benaderen. De drie auteurs kiezen voor de methode van Hubbert die we al kennen van aflevering 4 van het artikel ‘Piekolie’ in de rubriek Energie. Hierbij worden de gegevens van de productie zoals die in het verleden plaatsvond geëxtrapoleerd naar de bijbehorende klokkromme (zie hier de figuur). Winning volgt om natuurkundige redenen namelijk een verloop dat grafisch weergegeven de vorm van een klok heeft: oplopend tot een top en dan weer aflopend tot de nul bereikt wordt. Ken je voldoende van de aanloop links, dan kun je de rest als het ware uittekenen en ken je de complete olievoorraad in de bodem. Grafisch kun je dat ook anders weergeven, zoals gebeurt in figuur 4. (In het artikel worden hier vier versies weergegeven; ik houd het in deze samenvatting op die van conventionele ruwe olie.)

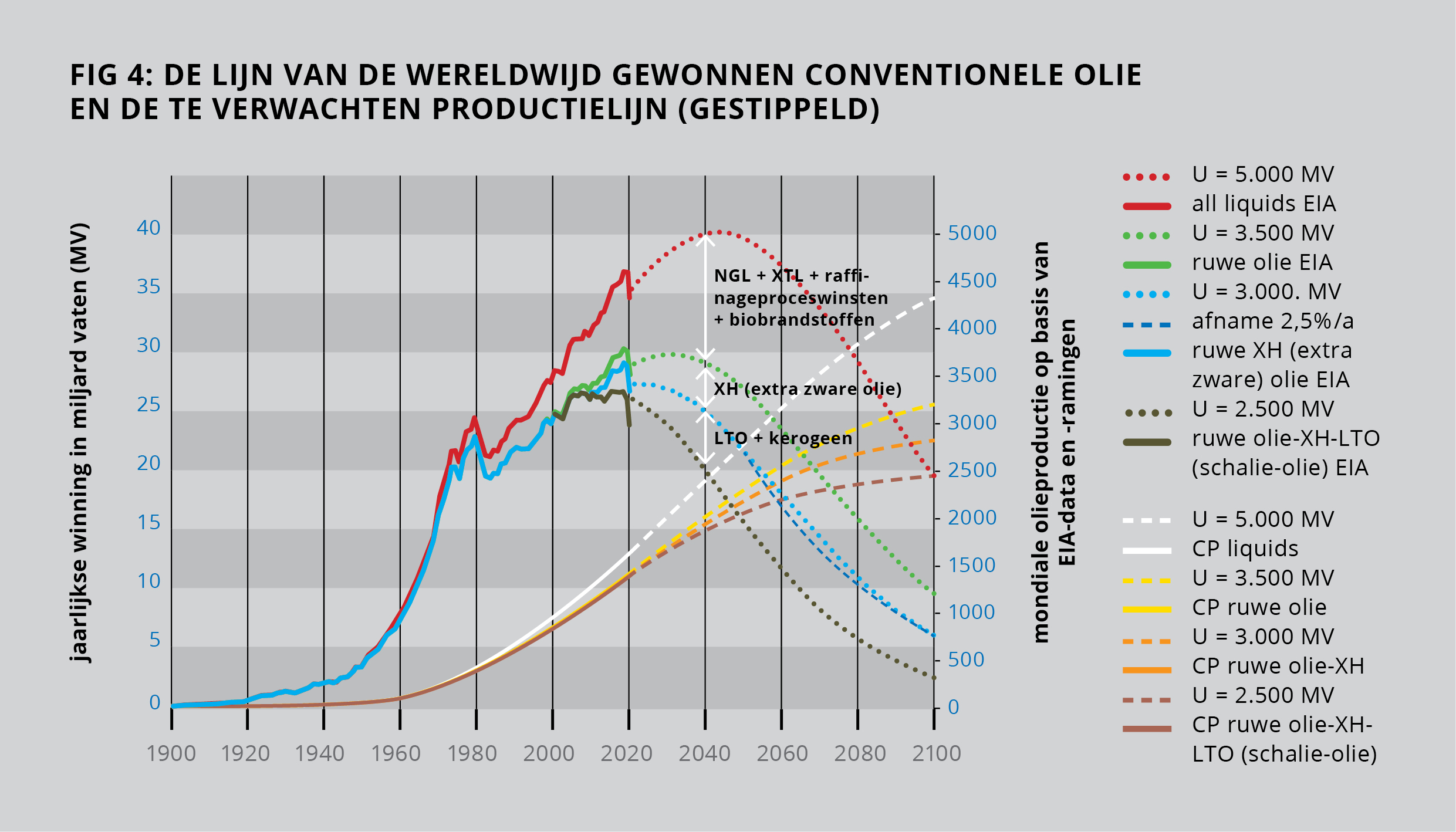

Figuur 4: De lijn van de wereldwijd gewonnen conventionele olie en de te verwachten productielijn (gestippeld).

Wel geef ik hier in tabel 1 de samenvatting van de uitkomsten die de auteurs geven voor de vier categorieën olie, namelijk van alle vormen bij elkaar opgeteld, de complete ruwe olie, de ruwe olie minus Canada en Venezuela en tenslotte de conventionele olie (dus ook zonder schalie-olie).

Totale winning Resevere volgens Over

tot 2021 Hubbert-methode circa

Alles bij elkaar 1615 5000 3400

Ruwe olie 1440 3500 2100

Ruwe olie minus de zware 1420 3000 1600

Conventionele olie 1400 2500 1100*

We zien dat er bij de berekening volgens de Hubbert-methode van de groep van alle categorieën samen nog grote hoeveelheden benut kunnen worden (met alle bijbehorende CO2-uitstoot), maar dat wij er bij de conventionele olie, vooral in de laatste decennia, al de helft doorgejaagd hebben (namelijk 1400 Gb). Als je daarbij bedenkt dat de top van de klokkromme ongeveer in het midden ligt, is het geen verrassing dat we met de winning van de conventionele olie het toppunt al bereikt hebben en sinds 2005 op een soort plateau zijn blijven hangen. De technologie om de schalie-olie te winnen heeft ons een decennium of twee respijt gegeven, maar de cijfers duiden erop dat we ook het eind van deze bescheiden bonanza naderen. De winning van onconventionele olie gaat ons niet uit de brand halen, want die is zo duur en kost zelf zoveel energie dat de economie die eigenlijk niet kan verdragen. Het profijt is simpelweg te gering. Zie ook het goudlokje-syndroom.

We kunnen dus beter rekenen met 1100 Gb, waarvan nog 350 Gb gevonden moet worden (vandaar het verschil met de 750 Gb uit aflevering 7).

Met dit in gedachten kunnen we nu een blik op de toekomst richten.

De geologische onderbouwing van de Hubbert-methode is betrouwbaar genoeg om er lijnen mee door te trekken naar de toekomst en daar beleid op te baseren. Het patroon heeft zich immers in veel landen al op deze manier voltrokken – al kun je voor de Verenigde Staten beter twee klokkrommes maken, een voor de conventionele olie en een voor de schalie-olie.

De coronacrisis veroorzaakte een flinke dip in de oliebehoefte, al was die slechts van korte duur. Dat schept misschien verwachtingen, maar met hogere olieprijzen schuift de termijn waarop de piek plaatsvindt, echt slechts een paar jaar op.

Ook al kan het zijn dat er voor de hele wereld niet zo’n heel duidelijke piek is, maar eerder dat enkele pieken elkaar opvolgen, het eindigt sowieso in een lange baan omlaag, met ieder opeenvolgend jaar weer minder olie die gewonnen kan worden. De gevolgen daarvan, zoals een energieklif, worden op 4eco op diverse plaatsen besproken.

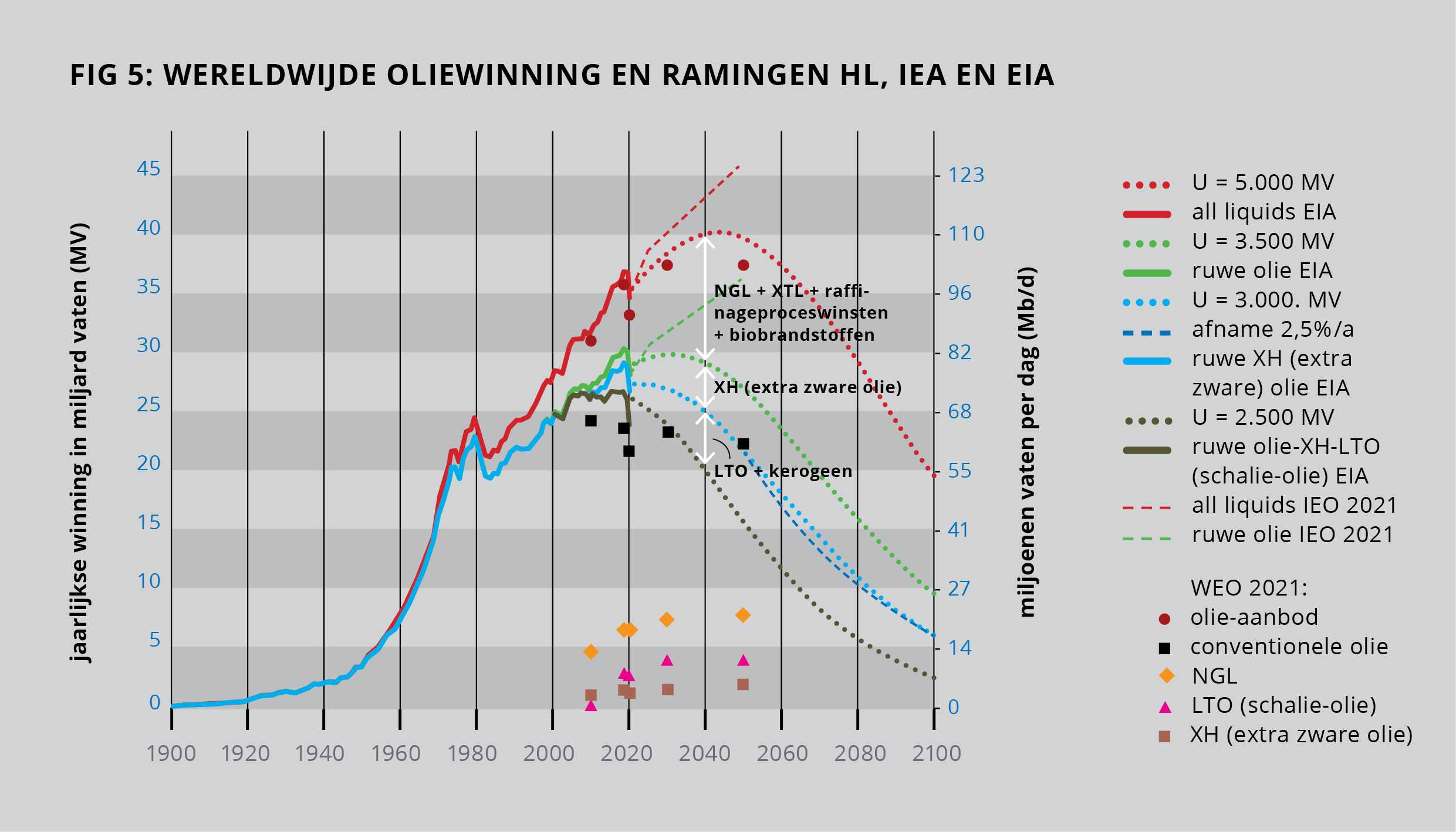

In figuur 5 worden de krommes gegeven die de auteurs vonden voor de vier categorieën die in aflevering 8 onderscheiden worden (waarbij dus steeds een vorm van olie wordt bijgeteld) en hoe ze verwachten dat het in de nabije toekomst zal gaan. De onderste twee zijn het interessantst omdat die de toekomst waarschijnlijk het dichtst zullen benaderen.

Figuur 5: De mondiale oliewinning tot nu toe en hoe het verder zal gaan.

De onderste gestippelde kromme die volgt op de paarse productielijn is die van de conventionele olie en de blauwe gestreepte erboven telt de schalie-olie mee. De paarse productielijn vertoont momenteel het genoemde plateau en de corona-dip. De winning bij de blauwe lijn ging het afgelopen decennium nog omhoog maar hier wordt de top nu zo’n beetje bereikt. Met extra winning van de rest van de oliesoorten (bovenste twee) vertragen we de piek tot het jaar 2030 of 2040. De productie per dag kent hierbij een marge van 73 tot 110 miljoen vaten per dag. (We zitten nu, alles meetellend, nog rond de 100 miljoen vaten per dag.) Deze berekeningsmethode maakt vooral duidelijk hoe dicht we op de oliepiek zitten. En dat heeft consequenties die we in de media niet tegenkomen.*

De drie auteurs stellen ook vast dat er in de kritische berekeningen van de cijfers van een piek voor conventionele olie al decennia lang een opmerkelijke consistentie zit, ook al denken de media dat de sombere voorspellers het totaal mis hadden. De inschatting van de totale hoeveelheid uiteindelijk winbare olie varieerde eerst van 1800-2500 Gb om recent te stijgen tot zo’n 2200-2800 Gb. Met hun uitkomst van 2500 Gb zitten de drie dus precies in het midden van de recente inschatting.

We zagen dat daarvan 1400 Gb verstookt zijn en dat ons dus nog 1100 Gb ter beschikking staan.* Als we die in zijn totaliteit zouden verstoken, levert dat zo’n 470 miljard ton (Gt) CO2 op en dat komt al in de buurt van de 580 Gt CO2 van de grens waarmee we, zo citeren de auteurs het IPCC, zeker de 1,5 graad temperatuurstijging doorbreken. Maar Mark Lynas geeft een ander getal. Hij stelt dat we volgens het IPCC in de nabije toekomst niet meer dan 420 Gt CO2 mogen uitstoten, ‘willen we met een waarschijnlijkheid van 66 procent onder die 1,5 graad C blijven’.* En dan zitten we er met de restvoorraad van 470 Gt CO2 dus boven (en zonder ook maar iets aan aardgas of steenkool te hebben verbruikt). En dit alles gerekend zonder enige verbranding van aardgas of steenkool! We spelen hier met vuur.

De krimpende beschikbaarheid van conventionele olie zal de prijzen doen stijgen. Dit zal de arme delen van de bevolking en de arme landen beletten erover te beschikken en dus ook, en passant, de energietransitie in die contreien afsnijden. Om nog maar te zwijgen van alle samenhangende problemen.*

We doen er dus beter aan onze vooruitzichten drastisch bij te stellen.

Voor wie het allemaal in zijn precieze en uitgebreide vorm in het Engels wil lezen, is hier de link met het artikel.

Op 13 juli 2023 maakte het Internationaal Energie-agentschap bekend dat de oliewinning dit jaar naar verwachting een record zal vestigen van 102,1 miljoen vaten per dag, waarmee het oude uit 2018 eindelijk uit de boeken ‘gepompt’ zal zijn. De bekendmaking wierp bij mij twee vragen op. De eerste is de meest voor de hand liggende. De afgelopen jaren zijn de investeringen in koolstofvrije energie enorm toegenomen. Alleen al in 2022 kwam er een kleine 10 procent meer niet-fossiele energie online – een record. Hoe is het dus mogelijk dat de vraag naar olie in een context van toenemende elektrificatie nog steeds kan blijven stijgen? Mijn tweede vraag is wat primairder: eh, klopt dat wel?

Om met de eerste vraag te beginnen. In een artikel uit maart 2023 zet Richard Heinberg vijf redenen op een rijtje waarom het verbranden van olie nog wel even de atmosfeer zal blijven verpesten.

- Om de uitstoot te verminderen, moeten we de winning en verbranding van fossiele brandstoffen verminderen. Maar op dit moment komt ruim 80 procent van onze energie van fossiele brandstoffen, en energie is waar de economie op draait en waardoor die groeit.

- Het vervangen van fossiele brandstoffen door energiebronnen met een lage uitstoot, zoals zonne- en windenergie, levert uiteraard energie op, maar op dit moment verlaten we ons nog vrijwel volledig op fossiele energie om zonnepanelen, windturbines, batterijen en alle andere elektrische infrastructuur te produceren die we nodig hebben om de op fossiele brandstoffen gebaseerde infrastructuur te vervangen die we nu hebben.

- Bij hernieuwbare energiebronnen moet je het overgrote deel van de energie-investering vooraf plegen, waarna die zich in de loop van een paar jaar energetisch terugbetaalt. Een snelle transitie leidt op de korte termijn dus tot een een hoger energieverbruik. En in elk geval in het beginstadium zal het grootste deel van die energie afkomstig zijn van fossiele brandstoffen, om de simpele reden dat dat de energiebronnen zijn waar we op dit moment vooral over beschikken.

- Nogmaals, de enige manier om de uitstoot op betrouwbare wijze te verlagen, is door de winning en verbranding van fossiele brandstoffen onmiddellijk terug te dringen. Maar zoals we de afgelopen decennia hebben gezien, verloopt het proces van de vervanging van fossiele brandstoffen door hernieuwbare energiebronnen te traag – de wereldwijde koolstofuitstoot is ook vorig jaar gewoon weer toegenomen – om de klimaatcrisis tijdig onder controle te krijgen.

- Dus als er meer fossiele energie nodig is voor de energietransitie en we tegelijk minder steenkool, olie en gas moeten verbruiken, houdt dat in dat er, in elk geval de komende decennia, veel minder fossiele brandstof beschikbaar zal zijn voor niet-transitiedoeleinden, dat wil zeggen voor transport, industrie en voedselproductie, oftewel de pijlers van de economie.

In dat laatste punt zit ‘m natuurlijk de kneep. Want doen wat echt nodig is – én een snelle transitie én het gereglementeerd afschalen van fossielen brandstoffen – leidt tot economische trammelant. Afkicken van olie is nu eenmaal een pijnlijk proces. Nu al zien we dat er overal in Europa sprake is van een heuse ‘klimaat-backlash‘. Overal verenigen (centrum-)rechtse partijen zich rond een anti-groene agenda. En dat zijn ook de partijen die nu in de lift zitten.

Zolang behoud van koopkracht (en dan uiteraard niet door de koek eerlijker te verdelen – stel je voor!) de voorrang krijgt boven klimaatbeleid dat echt zoden aan de dijk zet, blijft de temperatuur hier nog wel even oplopen.

Het antwoord op mijn tweede vraag – of die voorspelling van het IEA dat de oliewinning dit jaar het oude record uit november 2018 gaat verbreken wel klopt – is simpel, maar heeft brede implicaties: dat hangt af van je definitie van olie.

Het is een probleem dat al eens aan de orde kwam in de aflevering Appels en kumquats in het artikel ‘Piekolie’. In het cijfer van het IEA – het zogenaamde ‘all liquids’-cijfer – worden namelijk allerlei substanties op een hoop gegooid die geen olie zijn, niet als olie worden verhandeld, en die – en hier draait het om – een (vaak veel) lagere energiedichtheid hebben dan aardolie.

Vreemd genoeg is het knap onduidelijk hoeveel olie in de eigenlijke zin van het woord er precies wordt opgepompt. Het beste cijfer dat het IEA levert, is ‘Crude + Condensate’, oftewel aardolie en petroleumcondensaat. In november 2018 bereikte dat ‘C+C’-cijfer een piek van 83 miljoen vaten per dag, nu bedraagt dat zo’n 81 miljoen vaten, en het ziet ernaar uit dat dat record uit 2018 nog wel even blijft staan.

Toen ik, ergens in 2018, ‘Appels en kumquats’ schreef had ik de cijfers niet om uit te dokteren welk deel van de mondiale ‘olie’-winning uit olie bestaat. Dankzij het speurwerk van oliegeoloog Art Berman kan ik deze omissie nu rechtzetten. In januari van 2023 kwam Berman met zijn grondig gefundeerde schatting dat van de Amerikaanse oliewinning ongeveer 60 procent uit olie in de eigenlijke zin van het woord bestaat en dat dat percentage wereldwijd zo’n 70 procent bedraagt. Het overige deel wordt opgemaakt door een optelsom van petroleumcondensaat, aardgascondensaat, biobrandstoffen en raffinage proceswinsten.

Bermans onderzoek wijst eigenlijk twee zaken uit. De eerste is dat er steeds meer bijproducten op de markt komen die wel als olie worden meegeteld, maar die gemiddeld genomen een energiedichtheid hebben van slechts 67 procent van conventionele olie. Zijn tweede bevinding is dat ook de energiedichtheid van ‘nieuwe’ olie doorgaans lager is dan de olie die bijvoorbeeld in Ghawar uit de bodem wordt gehaald.

De oorzaak van dat laatste is simpel. De makkelijk vindbare olie is allang gevonden. Wat er nu wordt aangeboord, bevindt zich doorgaans op grotere dieptes. Hoe dieper je boort, hoe warmer de aardkorst is. En die warmte werkt als een natuurlijke raffinaderij die de langere koolstofketens in kortere kraakt. En dat laatste heeft een consequentie waaraan bij mijn weten geen enkel EROEI-onderzoek ooit aandacht heeft besteed.

Olie wordt voor van alles en nog wat gebruikt, maar haar ware belang schuilt erin dat ze de wereldeconomie draaiende houdt, omdat het goedje – vooralsnog – onmisbaar is voor de landbouw, de mijnbouw en het grootste deel van het transport over lange afstanden. Voor al die activiteiten heb je diesel nodig. En olie met een lagere energiedichtheid laat zich voor een kleiner deel tot een middelzwaar oliedistillaat als diesel verwerken. In theorie is het weliswaar mogelijk om lichte olie in zwaardere te converteren, maar in de praktijk is dat te duur om economisch rendabel te zijn.

Heb je het over het energierendement op energie-investering van olie, dan wil je eigenlijk weten wat het dieselrendement op dieselinvestering is, want dat is de oliefractie die én al het zware werk doet én die zich het lastigst laat elektrificeren. Mijn punt hier is dat het dieselrendement op dieselinvestering (veel?) sneller daalt dan het algehele energierendement van olie omdat diesel als olieproduct aan dezelfde neerwaartse EROEI-trend onderhevig is als alle olie én omdat een steeds kleiner deel van die olie tot diesel kan worden verwerkt.

Hoe veel sneller die daling verloopt laat ik graag aan professionele EROEI-berekenaars over, maar de gevolgen zullen – zoals zoveel dezer dagen – interessant zijn.

Een ingenieur kijkt anders aan tegen de energietransitie dan zeg een socioloog of een ethicus of een filosoof. Daarom is het zo vreemd dat we het grootste project van pakweg de laatste 100 jaar – waarmee niet alleen tienduizenden miljarden euro’s gemoeid zijn, maar ook, om het eens dramatisch te stellen, het lot van de mensheid – vrijwel exclusief hebben uitbesteed aan ingenieurs en technocraten. Begin je aan zo’n gigaklus, dan wil je toch eigenlijk dat je beste denkers, beste kunstenaars en allround grootste geesten actief meedenken. Dan wil je toch eigenlijk dat zij de vragen stellen die nu eenmaal noodgedwongen buiten het blikveld van ingenieurs vallen.* Bij ontstentenis van zo’n denktank zult u het met mij moeten doen. Mijn eerste vraag zou de volgende zijn.

Stel nu dat die hele transitie een daverend succes wordt en we straks over meer en goedkopere koolstofdioxidevrije energie beschikken dan waar we ons raad mee weten, wat dan? Wat gaan we daar dan mee doen? Meer van hetzelfde, maar dan zonder koolstofuitstoot?* Stel die vraag aan een eekhoorn of een dolfijn* en je wordt vast vergast op de hevigste verwensing uit het eekhoornse of dolfijnse vloekenrepertoire. Zij weten namelijk al wat wij er mee gaan doen – zij weten al dat zij, en de grofweg 10 miljoen andere soorten met wie we de planeet delen, daarvoor de prijs gaan betalen.

(Natuurlijk kun je – volkomen terecht trouwens – tegenwerpen dat er hard gewerkt wordt aan een betere bescherming van de natuur en de biodiversiteit, dat we het dit keer als soort als soort allemaal anders en beter gaan doen – zie de recente VN-verdragen over een betere bescherming van bossen en zeeën. Maar toch, wie de afgelopen dertig jaar, verstoken van alle media, alleen in een hutje op de hei heeft doorgebracht en nu geconfronteerd wordt met een grafiek van de stijging van het CO₂-gehalte in de atmosfeer, zal daar toch echt uit concluderen dat de afgelopen 28 klimaatconferenties uitsluitend bedoeld waren om die uitstoot zo hoog mogelijk op te stuwen. Ik bedoel maar, zolang economische belangen van mensen als het er echt op aankomt blijven prevaleren, weten eekhoorns en dolfijnen wel hoe laat het is.)

Denken over de energietransitie gaat vrijwel altijd over wat mogelijk is, zelden over wat wenselijk is. Over wat we bijvoorbeeld van het oude energiesysteem willen behouden en wat echt anders moet. Over principes van eerlijkheid binnen en tussen landen. Over onze ecologische voetafdruk. Over de vraag of we niet vooraf een deel van die energie moeten bestemmen voor natuurherstel en herverwilderingsprojecten. Waarom wordt er over dit soort vragen geen brede maatschappelijke discussie gevoerd?

Een andere basale vraag is hoe die transitie onszelf zal veranderen. Binnen de filosofie is er een tak die zich bezighoudt met de invloed van technologie op het menselijk wel en wee, met grote namen als Martin Heidegger, Jacques Ellül en Bruno Latour, en in Nederland Hans Achterhuis en Marleen Stikker en Peter-Paul Verbeek – of Daniel Schmachtenberger elders op deze site. Uit hun werk wordt duidelijk dat technologieën niet alleen ingrijpen in onze fysische omgeving, maar ook in de samenleving, in de cultuur en in onze psychische opmaak.

Naast denkers over technologie in de breedste zin van het woord zijn er ook die zich specifiek bezig (hebben ge)houden met de belangrijkste technologie van allemaal, ons energiesysteem. Lewis Mumford, Ivan Illich, Fred Cottrell, Georges Bataille, Ian Morris, om er een paar te noemen, zien allemaal een nauwe relatie tussen het type energie dat mensen verbruiken en de inrichting van hun samenlevingen. Als al deze denkers het een beetje bij het rechte eind hebben, dan zal de overgang naar een fundamenteel ander energiesysteem, een overgang van fossiele fondsen naar stromen van de zon en de wind, een rechtstreekse weerslag hebben op hoe onze samenlevingen en ons gedrag evolueren. Valt er iets te zeggen over hoe die ontwikkeling eruit zal zien? Is het mogelijk om op voorhand potentieel schadelijke tweede- en derde-orde effecten in kaart te brengen, zodat we tijdig kunnen bijsturen?

Terzijde, met een instituut als DRIFT en kopstukken als Derk Loorbach en Jan Rotmans heeft Nederland een sterke traditie opgebouwd in het denken over transitie. Daarbij hebben ze allerhande bijzonder waardevolle en nuttige transitieprocessen en -trajecten in kaart gebracht. Maar waar het de energietransitie betreft, blijft hun denken jammer genoeg steken in het ‘hoe’ – in hun modellen van hoe transities verlopen – en zien ze over het hoofd hoe het ‘wat’ – de overgang naar een nieuw energiesysteem – in dat ‘hoe’ kan ingrijpen. Als het klopt dat het ‘wat’ aan een eigen (transitie)dynamiek onderhevig is, dan heeft dat onvermijdelijk gevolgen voor hoe het traject van die transitie zal verlopen. Dit maakt het hele transitieproces veel complexer en ondoorzichtiger dan hun modellen willen doen geloven.

Hoewel Loorbach en Rotmans nadrukkelijk vanuit een systeemvisie te werk gaan, zijn zij mijns inziens gezwicht voor de reductionistische verleiding om het probleem van de energietransitie te strak te definiëren. Hoe dat zit, wordt duidelijk in de volgende aflevering.

Kijk je naar wat tegenwoordig wel de polycrisis wordt genoemd – klimaatontwrichting, ecologische afbraak, soortenverlies, waterschaarste, het uiteenvallen van de sociale cohesie, toenemende ongelijkheid, onzekerheid, de snelle toename van psychische problemen, vooral bij jongeren, stijgende complexiteit etc. –, dan valt op dat die één grote gemene deler heeft: vrijwel alle componenten van die crisis zijn het resultaat van oplossingen uit het verleden.

Dat er zo vaak een mismatch bestaat tussen problemen en hun oplossingen heeft een sterke economische component. De gebruikelijke, reductionistische aanpak is erop gericht om problemen zo strak mogelijk te definiëren en de grenzen van de oplossing zo nauw mogelijk af te bakenen. Want bij zo’n strakke afstelling is de oplossing het meest kosteneffectief. In elke economische kosten-baten-analyse wint deze aanpak het dan ook steevast van een meer holistische blik. (In aflevering 16 komen een paar vragen aan de orde waarin het probleem van de transitie vanuit een wat breder perspectief wordt bekeken.) Wat deze aanpak problematisch maakt is dat je met een hele strakke begrenzing het risico loopt de kern van het probleem te missen en dat je beoogde oplossing dus als het ware aan die kern voorbijschiet.

Waar het grote zaken betreft lijkt het me nuttig om je eerst af te vragen welk probleem je oplossing precies beoogt op te lossen, hoe dat probleem en die oplossing zich tot elkaar verhouden en waar in die oplossing mogelijk schadelijke effecten optreden die weer tot nieuwe problemen aanleiding kunnen geven.

Beperk ik me hier tot de relatie tussen het klimaatprobleem en de energietransitie als het belangrijkste mitigatie-instrument* om te voorkomen dat het klimaat volledig op hol slaat, dan roept die relatie – tot mijn eigen verbazing, moet ik bekennen – een hoop vragen op.

Om te beginnen, wie vanuit een systeemblik kijkt, ziet het klimaatprobleem doorgaans niet als hét probleem, maar als een (weliswaar heel ernstig) symptoom van iets breders – van bijvoorbeeld ons falende wereldbeeld, zoals Jeremy Lent in Het betekenisweb stelt; of van de ideologie van de menselijke suprematie;* of van een economie die gebaseerd is op tomeloze groei en onverzadigbare consumptie, waarbij de milieukosten niet in de prijzen zijn doorberekend; of van het probleem van ecologische overshoot, het overstijgen van de draagkracht van de biosfeer. In die visie is de energietransitie slechts een deeloplossing voor zover die een geïntegreerd onderdeel uitmaakt van de bredere oplossing. Denk aan een radicale herbezinning op onze relatie met de natuur of, in het geval van ontgroeien en overshoot, een gecontroleerde ecologische transitie die vooral gericht is op het uitvogelen hoe mensen een zo goed mogelijk bestaan kunnen leiden bij een zo laag mogelijk energie- en materiaalverbruik.

Voor wie zo’n holistische blik een stap te ver is, blijft het ook in een meer gebruikelijke visie onduidelijk welk probleem de energietransitie precies oplost. In de volgende aflevering bekijken we of de energietransitie überhaupt een mitigatie-instrument is.

In 2022 publiceerde de Club van Rome het boek Earth for all. Volgens de begeleidende blurp is de uitgave bedoeld als ’tegengif voor pessimisme’. Toch hadden de uitkomsten ervan precies het omgekeerde effect op mij. Gebaseerd op de modellen van het IPCC rekent het boek twee scenario’s door: ‘De grote sprong’, een relatief snelle transitie naar ‘netto nul’-uitstoot in 2050, en ‘Te weinig, te laat’, waarbij het gebruik van fossiele brandstoffen in 2050 grofweg gehalveerd is, om in 2100 naar een derde van het huidige verbruik te dalen. In de doorberekening van het eerste scenario stijgt de temperatuur in 2080 naar 2 graden boven dat in 1880, in het tweede scenario naar 2,3 graden. Dat verschil is akelig klein, al zal de temperatuur in scenario 1 rond die 2 graden stabiliseren en stijgt die in scenario 2 vrolijk door. En uiteraard is het zo dat elke tiende graad minder een maximale inspanning meer dan waard is.

Helaas is dat scenario van de Club van Rome incompleet. Recent onderzoek maakt duidelijk dat bij veranderingen in het klimaatsysteem de snelheid van die verandering even belangrijk is als de omvang ervan. De opwarming voltrekt zich inmiddels een stuk rapper dan in voorgaande decennia – van gemiddeld 0,18 graad per decennium zijn we naar 0,27 graad nu gegaan. En dat opgevoerde tempo blijkt een veel betere indicator voor het triggeren van kantelpunten dan een of andere denkbeeldige grens als 2 graden. Daarnaast is de stabiliserende veerkracht van de biosfeer door menselijk ingrijpen ernstig aangetast, waardoor snelle veranderingen in grotere effecten resulteren.

Omdat ze zich zo lastig in modellen laten vangen, worden terugkoppelingslussen en kantelpunten in deze modellen toch al met veel terughoudendheid doorberekend. Toch zien we er al een hele trits van aan het werk. Een kleine greep: het albedo (het vermogen om straling te weerkaatsen) van de planeet is tussen 1998 en 2017 met 40 procent méér* afgenomen dan alle klimaatmodellen voorspeld hadden (een observatie die in 2022 door NASA-satellieten bevestigd is), wat simpelweg betekent dat de aarde steeds meer warmte vasthoudt.* Het afsmelten van de permafrost verloopt een stuk sneller dan verwacht, wat nu al leidt tot een forse extra methaanuitstoot.* Natuurbranden nemen qua omvang en intensiteit hand over hand toe. Volgens een studie in Nature bedroeg de totale CO₂-uitstoot van natuurbranden in 2021 zo’n 1,7 miljard ton (ter vergelijking, dat staat gelijk aan een kleine 4 procent van de uitstoot van alle fossiele brandstoffen in 2021).* Een andere kwestie is de rol van de oceanen die zo’n 90 procent van alle warmte opslaan. Een deel van die warmte wordt tijdens El Niño’s aan het land teruggegeven. Maar dat lijkt niet de enige cyclus te zijn. Volgens de Spaanse oceanograaf Antonio Turiel bestaat er een nog nauwelijks begrepen of onderzochte cyclus waarbij de oceanen zo eens in de 20 jaar een forse warmteboost afgeven, wat tot een extra warmteschok kan leiden. (Zie voor een volledige opsomming van kantelpunten in het klimaat het gelijknamige lemma op Wikipedia.)

Kortom, in het slechtste geval wordt die 2 graden in het scenario van ‘De grote sprong’ niet alleen al ver voor 2080 bereikt, maar zijn er tegen die tijd ook al zoveel terugkoppelingslussen in gang gezet, dat die opwarming ook zonder de uitstoot van fossiele brandstoffen vlijtig voortschrijdt.

In dat laatste geval is de energietransitie niet langer een mitigatie-oplossing, maar een adaptatie-oplossing, in de zin dat ze te laat komt om de opwarming nog af te remmen, maar de nodige extra energie levert om ons een beetje tegen de gevolgen van al die extra warmte te wapenen. In de volgende aflevering komt een ‘schadelijk’ neveneffect van duurzame energie aan de orde.

Het is natuurlijk heel flauw om energiebronnen die niets schadelijks uitstoten het verwijt te maken dat ze, nou ja, niets schadelijks uitstoten. En toch is dit – op de korte termijn in elk geval – misschien wel hun grootste tekortkoming.

Al zo’n 70 jaar geleden werd het begrip ‘global dimming‘ gemunt. Die term verwijst naar de bizarre eigenschap van de uitstoot van fossiele brandstoffen om niet alleen tot opwarming te leiden, maar ook tot afkoeling. Die laatste eigenschap was tot ver in de jaren zeventig van de vorige eeuw de reden dat sommige klimaatwetenschappers vreesden dat de enorme toename van allerhande uitlaatgassen een nieuwe ijstijd zou kunnen ontketenen.

In klimaatjargon heten de deeltjes in uitlaatgassen sulfaataerosolen. Het grootste deel van de aerosolen is trouwens van natuurlijk oorsprong (zonder aerosolen geen wolken), maar in het bizarre geo-engineeringexperiment dat we al zo’n anderhalve eeuw aan het uitvoeren zijn, voegen we daar een enorme hoeveelheid kunstmatige aerosolen aan toe. Afhankelijk van hun kleur, formaat en locatie weerkaatsten sommige aerosolen zonlicht en dragen ze aan afkoeling bij, terwijl andere een opwarmend effect hebben. Waar het uiteindelijk op neer komt is dat de optelsom van al die extra aerosolen een kunstmatig afkoelend effect heeft. Het resultaat is dat een deel van de opwarming van de aarde aan het zicht wordt onttrokken en dat de feitelijke opwarming dus hoger ligt dan de gemeten opwarming.

Hoeveel hoger? Dat is onderwerp van hevig debat. De visie hierop van het IPCC is te vinden op pagina 7 van de Samenvatting voor beleidsmakers van het rapport Climate Change 2021: The Physical Science Basis. Kijk in het middelste grafiekje bij ‘Other human drivers‘. Daar staat in het blauw een bandbreedte van 0,0* tot 0,8 graad Celsius aangegeven, met 0,4 graad als meest waarschijnlijke cijfer. Dat is de omvang van de geschatte mate van kunstmatige afkoeling als gevolg van de uitstoot van sulfaataerosolen. Om het overzicht compleet te maken: in het grafiekje helemaal links staat de gemeten opwarming van 1,1 graad (dit cijfer heeft betrekking op 2019). Volgens het IPCC bedroeg de gemeten opwarming in 2019 dus 1,1 graad en de feitelijke opwarming ergens tussen de 1,1 en 1,9 graad, met 1,5 graad als meest waarschijnlijke cijfer.*

In het AR6-rapport uit 2022 heeft het IPCC het meest waarschijnlijke cijfer voor die ‘other human drivers‘ opgetrokken naar 0,5 graad en de gemeten opwarming naar een kleine 1,2 graad. Hier bedraagt de ‘beste schatting’ van de feitelijke opwarming dus geen 1,5 graad, maar een kleine 1,7 graad, al is die schatting met extreem veel onzekerheid omgeven en zal het werkelijke cijfer eerder hoger liggen dan lager.

Dat laatste is althans de mening van klimaatwetenschapper James Hansen, die zich al zijn hele wetenschappelijke carrière bezighoudt met de invloed van aerosolen op het klimaat. In de jaren 70 betrof dat het klimaat op Venus, vanaf de jaren tachtig het klimaat op aarde. In 1990 omschreef hij wat vroeger global dimming werd genoemd en tegenwoordig het aerosol masking effect heet al eens als een duivels dilemma, en sindsdien wijst hij regelmatig op de klimaateffecten van een schoner energiesysteem.

In zijn studie uit december 2022, ‘Global Warming in the Pipeline‘, die hij samen met 14 andere wetenschappers schreef, concludeert Hansen dat de stijging van de gemiddelde opwarming van 0,18 graad per decennium tussen 1970 en 2010 naar 0,27 graad per decennium nu geheel op het conto komt van de afname van het aerosol masking effect. De studie verwacht dat de mondiale opwarming van het klimaat rond 2050 de barrière van 2 graden zal doorbreken, wat weliswaar pessimistischer is dan de schatting van het IPCC, zij het ook weer niet heel veel pessimistischer.*

Het is dus kiezen tussen twee kwaden: opwarming als gevolg van het doorgaan met het verbranden van fossiele brandstoffen of opwarming als gevolg van het stoppen ermee. Die keus is simpel: vol inzetten op de energietransitie – hoe sneller hoe beter, zoals uit de laatste aflevering blijkt –, maar wel in het volle besef dat die transitie geen panacee is, dat die in het slechtste geval geen mitigatie- maar een adaptatie-oplossing is en dat die geen garantie biedt dat het klimaat niet toch volledig op hol slaat.

In de Star Trek-film The Wrath of Kahn worden de kadetten van de Starfleet Academy standaard onderworpen aan een simulatie, Kobayashi Maru genaamd, waarin ze een keuze moeten maken die enkel verliezers oplevert. Naar verluidt is James T. Kirk de enige geweest die de oefening met goed gevolg heeft afgelegd. Dat deed hij door de simulatie te hacken en de regels te veranderen.

Jammer genoeg is onze eigen Kobayashi Maru-situatie geen simulatie, dus laten de regels zich niet herschrijven. Maar misschien dat er wel hacks te bedenken zijn om ons ‘verlies verlies’-dilemma te doorbreken.

Het is verleidelijk om die hacks te zoeken in doelgerichte hightech geo-engineering. De fans van een dergelijke benadering zou ik willen aanraden om eerst even Under a White Sky van Elizabeth Kolbert te lezen. Uit dit boek wordt duidelijk dat deze aanpak een schoolvoorbeeld is van een oplossing die finaal aan het probleem voorbijschiet. Hetzelfde bezwaar geldt benaderingen die de klimaatontwrichting in één groots gebaar de wereld uit moeten helpen – bijvoorbeeld de oproep van het World Economic Forum in 2020 om 1 biljoen bomen aan te planten.*

Eerder zijn die hacks te vinden in een kleinschalige lowtech-benadering. Bijvoorbeeld in een grootscheepse toepassing van biochar of in de briljante ideeën van Kris De Decker op diens Low Tech Magazine of in die nu zo verguisde ideeën over appropriate tech van Mahatma Gandhi en Ernst Schumacher, en de appropriate technology-beweging uit de jaren zeventig die hieruit is voortgekomen.

In laatste instantie huizen die hacks volgens mij niet in fysieke engineering maar in een vorm van ‘culturele engineering’, in een herbepaling van wat we als cultuur echt belangrijk vinden, in het scheppen van een nieuw wereldbeeld (Het betekenisweb!).

Van alle vormen van engineering is sleutelen aan culturele waarden het lastigst en het ingewikkeldst. Wat precies de reden is dat we de energietransitie niet alleen aan ingenieurs moeten overlaten.

De voorgaande vier afleveringen pleitten voor een bredere kijk op de energietransitie. In een artikel uit december 2022 somt Richard Heinberg zes vragen op die een nuttige kapstok vormen voor dat bredere perspectief dat het denken over de energietransitie vaak zo node ontbeert.

- Hoeveel gaat de transitie kosten in monetaire termen? Hierbij gaat het niet alleen om alle benodigde zonnepanelen en windturbines, maar vooral om het systeem als geheel, met inbegrip van alle te elektrificeren infrastructuur en alle infrastructuur die nodig is voor energieopslag en de productie van koolstofarme brandstoffen.

- Hoeveel gaat de transitie kosten in energetische termen? Het bouwen van al deze nieuwe infrastructuur kost energie. In de eerste fase van de transitie zal het grootste deel van die energie afkomstig zijn van fossiele brandstoffen, aangezien die momenteel ruim 80 procent van de mondiale energiemix uitmaken én we voor het gros van die werkzaamheden vooralsnog op diesel zijn aangewezen (zie ook aflevering 11 over het dieselprobleem).

- Hoeveel gaat de transitie kosten in termen van extra koolstofemissies? Tijdens de energietransitie zal de samenleving meer broeikasgassen uitstoten dan anders het geval zou zijn als gevolg alle extra industriële processen die nodig zijn om de nieuwe energie-infrastructuur te bouwen. Hoeveel meer? (voor een inschatting zie aflevering 18.)

- Wat is het gevolg van de energietransitie op de economische groei en vice versa? Als de wereldeconomie blijft groeien, zal dat de transitie bemoeilijken aangezien dat de algehele transitieopdracht groter maakt (een grotere economie vergt meer energie), en omdat er dan meer energie vloeit naar andere doeleinden dan de transitie. Dit kan ondervangen worden door de economie welbewust te laten krimpen, maar dat kan de financiële (en politieke) steun voor het project aantasten.

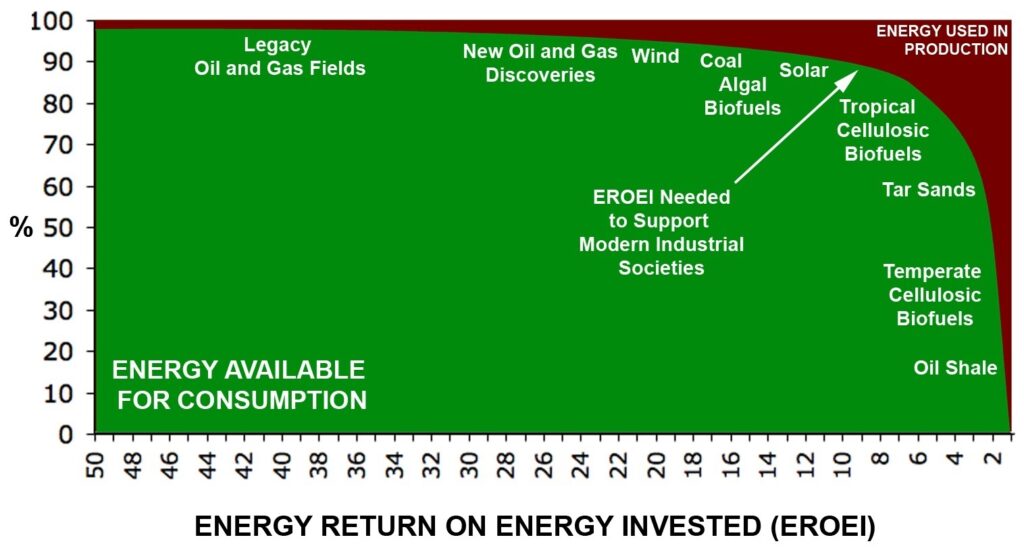

- Wat is de invloed van de energietransitie op het energierendement op energie-investering (EROEI) van het energiesysteem? Het hoge energierendement van fossiele brandstoffen heeft de mensheid in staat hebben gesteld om complexe industriële samenlevingen op te bouwen waarin veruit de meeste leden hun dagen doorbrengen met het verbruiken van energie in plaats van met het opwekken of winnen ervan. Grof gezegd daalt het EROEI van fossiele brandstoffen als gevolg van de uitputting van de beste olie-, gas- en steenkoolvoorraden, terwijl technologische verbeteringen ervoor zorgen dat het EROEI van duurzame energie juist stijgt.* Maar het plaatje is complex: gezien de langere energetische terugverdientijd* van hernieuwbare energie zullen de energiekosten tijdens de transitie voor de energiebaten uitgaan, wat het algehele EROEI noodgedwongen omlaag trekt.

- Wat is de impact van materiaalschaarste op de energietransitie? De grootscheepse bouw van zonnepanelen, windturbines, accu’s en andere hernieuwbare energietechnologieën vergt enorme hoeveelheden metalen en mineralen, waarvan sommige nu al schaars zijn.

Deze vragen beantwoorden is al lastig genoeg, en eigenlijk moeten ze ook nog eens in samenhang behandeld worden, aangezien ze allemaal met elkaar in wisselwerking staan. Helaas bestaat er op dit moment geen onderzoek waarin al deze aspecten aan bod komen.

Wel verschijnen er in de wetenschappelijke literatuur de laatste jaren steeds meer pogingen om de energietransitie met behulp van de systeemdynamica te modelleren, aangezien deze benadering het meest geschikt is voor het analyseren en modelleren van complexe systemen en complexe transities. Deze aanpak levert dan ook inzichten op die in meer traditionele modellen aan het zicht onttrokken blijven.

In de laatste twee aflevering kijken we naar twee van zulke studies.

De tijd dat modellen van de energietransitie vooral bestonden uit een optelsom van de aantallen benodigde zonnepanelen en windturbines, en hun kosten, ligt nog niet helemaal achter ons, al worden ze tegenwoordig meestal verpakt als flitsend ogende integrated assessment models (geïntegreerde beoordelingsmodellen, kortweg IAM’s), waarin bijvoorbeeld een energiemodel (over het te verwachten energieverbruik) gekoppeld wordt aan een economisch model (over de te verwachten economische groei).

Met een beetje kwade wil, en wel heel kort door de bocht, rekenen IAM’s vooral terug van wat politiek haalbaar geacht wordt, om vervolgens in kaart te brengen welke stappen daarvoor nodig zijn. Daarbij gebruiken ze een heleboel aannames over bijvoorbeeld de toename van het energieverbruik, economische groei, bevolkingsgroei etc. die niet in de modellen zelf zijn geïntegreerd – in modellentaal exogene variabelen genaamd.

Anders werkt dat bij modellen die in de systeemdynamica zijn geworteld. Daarin is niet het politiek haalbare leidend, maar wat de beste gegevens te vertellen hebben. Daartoe worden reeksen scenario’s opgesteld waarbij de hierboven genoemde variabelen nadrukkelijk in het model geïntegreerd zijn – hier heten ze endogene variabelen – zodat je in de verschillende scenario’s kunt zien hoe veranderingen in het model op die variabelen inwerken.

De twee – spraakmakende – onderzoeken die in deze en de volgende aflevering aan bod komen, vallen in de tweede categorie. In beide gevallen gaat het om EROEI-onderzoek, of specifieker, om de vraag welke invloed de energietransitie op het EROEI zal hebben. Het begrip EROEI komt op 4ECO nogal eens ter sprake, zowel de kracht van het concept (zie hier, hier en hier) als de zwakte van de uitvoering ervan (zie hier, hier en hier).

In het eerste onderzoek, ‘Dynamic Energy Return on Energy Investment (EROI) and Material Requirements in Scenarios of Global Transition to Renewable Energies‘ ondervangen de auteurs Iñigo Capellán-Pérez, Carlos de Castro en Luis Javier Miguel González een deel van deze bezwaren door alle EROEI’s om te rekenen tot het zogenaamde ‘maatschappelijk EROEI’* en door de variabelen in hun model zowel endogeen als dynamisch (dat wil zeggen dat ze in de tijd veranderen) te maken.

De keuze voor EROEI-onderzoek komt voort uit de overtuiging van de auteurs dat de ontwikkeling ervan de sleutel is tot het welslagen – of mislukken – van de energietransitie. Is het maatschappelijk EROEI tijdens en na de transitie hoog, dan betekent dit dat er netto meer, en goedkopere, energie beschikbaar is, waardoor problemen die eigen zijn aan de transitie zich makkelijker op laten lossen. Is er veel goedkope energie voorhanden, dan is het bijvoorbeeld mogelijk om de grote hoeveelheden laagwaardige mineraal- en metaalerts te verwerken die voor de transitie nodig zijn, waardoor het goedkoper wordt om de installaties voor hernieuwbare energie te produceren en de benodigde infrastructuur te installeren. Neemt het maatschappelijk EROEI echter af, dan laten laten veel economische problemen zich plots een stuk lastiger oplossen – of het nu gaat om industriële processen of om de winning van grondstoffen.

De bevindingen van het onderzoek zijn weinig geruststellend. Wereldwijd investeren we op dit moment één energie-eenheid (bijvoorbeeld door het produceren en installeren van zonnepanelen, het delven van steenkool, de bouw van kerncentrales etc.) om er 12 te verkrijgen. Een volledige transitie van het wereldwijde energiesysteem in 2060 zou dat rendement tot 3 à 5 eenheden reduceren – te laag, aldus de auteurs, om een moderne industriële samenleving op te laten draaien.

Die daling van het maatschappelijke EROI verklaren ze deels vanuit alle extra energie die nodig is om de nieuwe energie-infrastructuur te bouwen. De tweede reden, die alleen in dynamisch EROEI-onderzoek naar voren komt, is dat bij hernieuwbare energie het overgrote deel van de energie-investering vooraf plaatsvindt (zie de aflevering De energieval) en het enige tijd duurt voordat deze energie wordt terugverdiend. Vanwege deze tijdsvertraging wordt het EROEI van het hele energiesysteem in elk geval tijdelijk – voor de duur van de transitie – omlaag getrokken.

De auteurs stellen verder dat de bruto energiewinning met 35 procent zal moeten stijgen om de hoeveelheid netto-energie op hetzelfde niveau te houden. En tot slot concluderen ze dat een samenleving die én een (relatief) snelle transitie nastreeft én het energieverbruik voor andere doeleinden – landbouw, industrie, transport, verwarming, koeling etc. – op het huidige niveau wil handhaven, het risico loopt dat haar energiesysteem zozeer onder druk komt te staan dat het kan bezwijken.

De bevindingen van de andere studie zijn gelukkig wat bemoedigender.

De tweede studie, ‘Energy Requirements and Carbon Emissions for a Low-Carbon Energy Transition‘ van Aljoša Slameršak, Giorgos Kallis en Daniel O’ Neill, verscheen in november 2022 in Nature Communications. Ook dit onderzoek neemt het maatschappelijk EROEI als uitgangspunt en is gestructureerd rond drie scenario’s met een hoog, gemiddeld en laag EROEI. Hoe lager het EROEI, hoe moeizamer de transitie verloopt.

Een snelle uitbouw van een nieuwe energie-infrastructuur gaat ook volgens deze auteurs gepaard met een daling van de hoeveelheid netto-energie die de samenleving ter beschikking staat, zij het dat die daling bij hen een stuk geringer is. Afhankelijk van het scenario bedraagt die afname tussen de 10 en 34 procent.

Ook hebben ze een poging ondernomen om te berekenen hoeveel extra koolstofuitstoot die uitbouw oplevert. Afhankelijk van het scenario komen ze tot een schatting van tussen de 70 en de 400 miljard ton. Ter vergelijking: volgens het IEA bedroeg de energiegerelateerde koolstofdioxide-uitstoot in 2022 36,8 miljard ton.

(Overigens, een vrijwel gelijktijdig verschenen artikel in PNAS, ‘Mitigation and adaptation emissions embedded in the broader climate transition‘ komt bij een relatief snelle transitie tot een extra CO₂-uitstoot van 96 miljard ton, wat gelijkstaat aan 8,3 procent van het resterende koolstofbudget om de opwarming tot 2 graden te beperken. Bij een transitie die aanmerkelijk trager verloopt, verdubbelt die uitstoot naar 185 miljard ton.)

Verder calculeerden de auteurs dat de koolstofuitstoot van de energiewinning (dus niet het verbruik ervan) bij een totale transitie in 2050 2,5 keer hoger zal liggen dan nu het geval is. Het praktische gevolg is dat, wil een opwarming met maximaal 1,5 graad niet geheel uit het zicht verdwijnen, andere sectoren zoals de industrie, transport, landbouw etc. eerder ‘netto nul’ zullen moeten bereiken.

De conclusies van deze studie zijn aanmerkelijk optimistischer dan van die in de vorige aflevering. In het hoge EROEI-scenario is zowel de daling van de beschikbare hoeveelheid netto-energie als de bijbehorende extra koolstofuitstoot relatief gering. Toch is er op een aantal punten ook de nodige overlap:

Beide studies concluderen dat de energietransitie gepaard gaat met een forse toename van het energieverbruik, wat ertoe zal leiden dat energie voor de duur van de transitie schaarser en duurder zal zijn (hoeveel precies is onduidelijk). Ook resulteert die transitie onvermijdelijk in een toename van de koolstofemissies, al blijft het ook hier onduidelijk hoe groot die toename precies zal zijn. Willen we vasthouden aan het Akkoord van Parijs, dan betekent dit dat de overige sectoren van de economie niet alleen hun energieverbruik sneller zullen moeten matigen, maar dat hun uitstoot ook eerder netto-nul zal moeten bereiken dan nu in de meeste modellen voorzien wordt.

Een ander punt van overeenstemming is tot slot dat die energietransitie op volle kracht aangevat moet worden, niet alleen vanwege het slinkende koolstofbudget, maar ook omwille van de gestaag dalende EROEI-curve van fossiele brandstoffen. Hoe langer je wacht, hoe lager hun EROEI; hoe lager hun EROEI, hoe meer pijn de transitie doet; hoe meer pijn de transitie doet, hoe sneller de steun ervoor vervliegt (in die zin schieten Macron, Meloni, De Croo en andere Europese regeringsleiders zichzelf in de voet wanneer ze voor een ‘klimaatpauze’ pleiten).

In beide studies behoort het terugdringen van het energieverbruik voor ‘normale’ doeleinden tot de belangrijkste voorwaarden voor het welslagen van de energietransitie. Toch is de kans dat zoiets ook echt gebeurt niet heel groot. Deels omdat beleid dat economische groei bevordert vaak een sleutel is tot electoraal succes, en economische groei nu eenmaal een groter energieverbruik vergt. En deels omdat de rest van de wereld heel goed gezien heeft hoe West-Europa reageerde op de energiecrisis van 2022: zodra de eigen energiezekerheid in het geding is, is klimaatbeleid opeens een luxe die we ons nu even niet kunnen permitteren.

Dit versterkt de verleiding om voor de bühne daadkrachtig over te komen en alle juiste geluiden te maken, maar binnenskamers het oog vooral gericht te houden op de eigen energiezekerheid en het bbp, en tijdig ‘bij te sturen’ wanneer die deuken dreigen op te lopen.

Kortom, er zullen nog heel wat ‘klimaatpauzes’ volgen.